令和4年度税制改正 賃上げ促進税制

1概要

青色申告書を提出する法人が、令和4年4月1日から令和6年3月31 日までの間に開始する各事業年度に国内雇用者に対して給与等を支給する場合において、一定の要件を満たしたときは、給与増加額の最大40%の税額控除を適用することができます。

適用要件は2つあります。中小企業者等は大企業向けの規定の適用を受けることができ、2つの適用要件と比較して税額控除率の高いものを選択することが考えられます。両者ともに控除税額は、適用年度の法人税額の20%が上限となります。

令和3年4月1日から令和4年3月31日までに開始する事業年度について適用される所得拡大促進税制については、以下のページをご参照ください。

2適用要件と取扱い

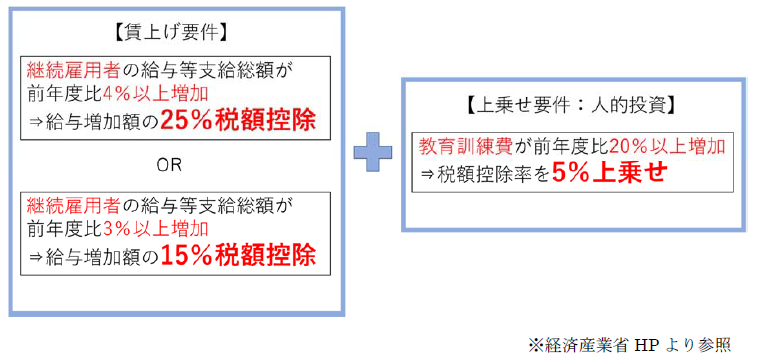

(1) 大企業向け

①継続雇用者の給与が前年度比3%以上増加した場合には、雇用者全体の給与増加額の15%が税額控除されます。前年度比4%以上増加した場合には、25%の税額控除となります。

②教育訓練費が前年度比20%以上増加した場合には、税額控除率が5%上乗せされ、最大30%の税額控除となります。

所得拡大促進税制においては、新たに雇用した労働者に支払った賃金の増加額を基準として算定していました。今回の改正では、2年間継続して雇用している労働者に支払っている賃金の増加額を基準として算定することになりました。

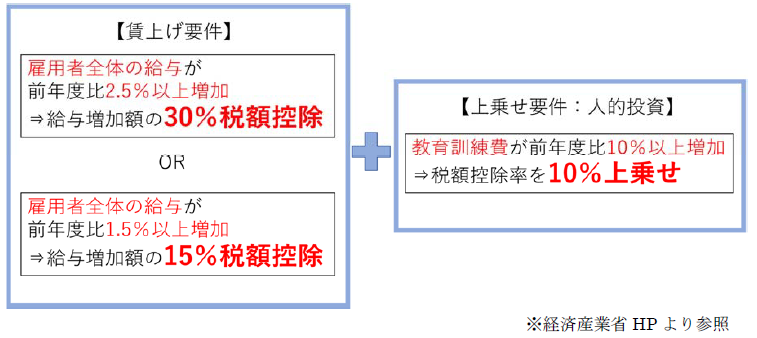

(2)中小企業向け(中小企業者等が対象)

①雇用者全体の給与が前年度比1.5%以上増加した場合には、その増加額の15%が税額控除されます。前年度比2.5%以上増加した場合には、30%の税額控除となります。 ②教育訓練費が前年度比10%以上増加した場合には、税額控除率が10%上乗せされ、最大40%の税額控除となります。

所得拡大促進税制では最大25%の控除率でしたが、賃上げ促進税制において最大40%の税額控除をすることが可能となりました。また、経営力向上計画の証明要件は廃止されることとなりました。適用要件に関して所得拡大促進税制からの変更はありません。

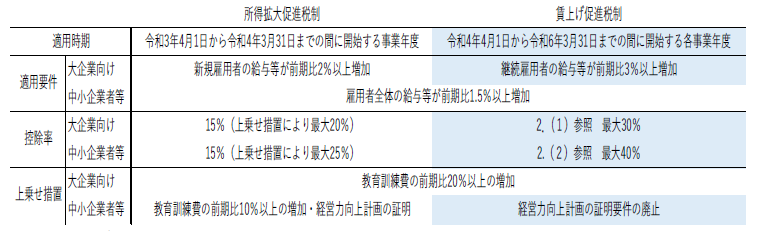

3所得拡大促進税制との相違点

4用語の解説

①給与等支給額

役員等の特殊関係者等を除く国内雇用者に支払った給与等をさします。退職金や雇用調整助成金などの助成金は該当しません。

②継続雇用者の給与等支給額

前事業年度及び適用年度の全ての月分の給与等の支給を受けた国内雇用者で65歳未満の労働者に対する給与等支給額をさします。

税理士法人 大和 ホームページ