令和3年度税制改正大綱 所得拡大促進税制

1所得拡大促進税制とは

青色申告者である法人又は個人が、前年度よりも給与等の支給額を増加させて、かつ、一定の要件を満たした場合には、その支給増加額のうち一定の方法により計算した金額を法人税又は所得税から控除することができる制度です。

2制度の概要

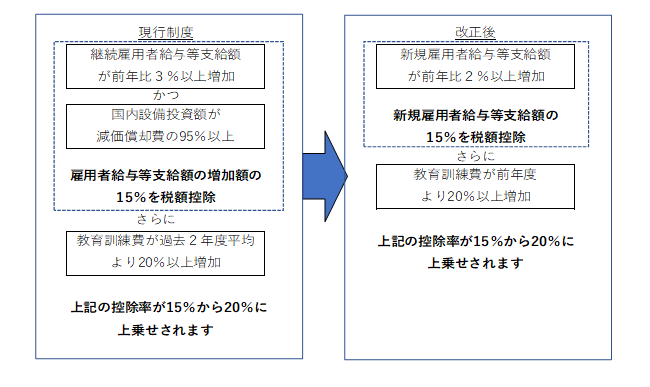

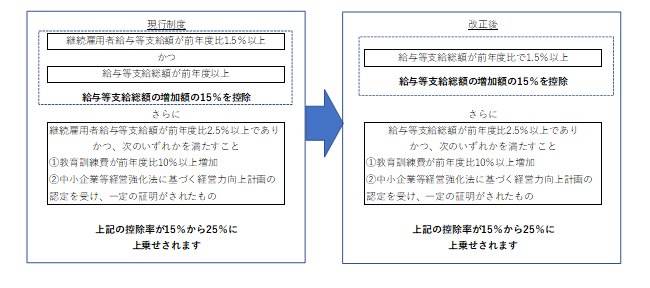

大企業については現行制度の適用要件のうち継続雇用者給与等支給額が前年度比3%以上増加という要件を、新規雇用者給与等支給額が前年度比2%以上増加という要件に変更した上で適用期間が2年間延長され、中小企業等については現行制度の適用要件のうち継続雇用者給与等支給額が前年度比1.5%以上増加という要件を、給与等支給総額が前年度比1.5%以上増加という要件に変更した上で適用期間が2年間延長されました。

現行制度では既存の従業員の賃上げ、ベースアップを重視した内容になっていましたが、今回の改正により新規従業員の雇用拡大を重視した内容に変更されることとなります。

なお、適用期間は令和3年4月1日開始事業年度から開始されます。

3適用要件と取扱い

(1)大企業向け

(2)中小企業向け

4留意点

(1)控除限度額は法人税額の20%相当額までとします。

(2)設立事業年度は対象外となります。

(3)上記の適用要件を判定する場合には、雇用調整助成金及びこれに類するものの額を控除しないこととします。

(4)中小企業については、大企業向けの規定の適用も可能であるため、両規定の適用可否を算定する必要があります。

5用語の意義

(1)新規雇用者給与等支給額

国内の事業所において新たに雇用した雇用保険法の一般被保険者に対してその雇用した日から1年以内に支給する給与等の支給額

(2)教育訓練費

国内雇用者の職務に必要な技術又は知識を習得させ、又は向上させるために支出する費用をいいます。

(3)給与等支給総額

適用年度における国内雇用者に対する給与等の総額をいい、継続雇用者に限定されません。

税理士法人 大和 ホームページ