消費税の2割特例の今後の適用関係

1概要

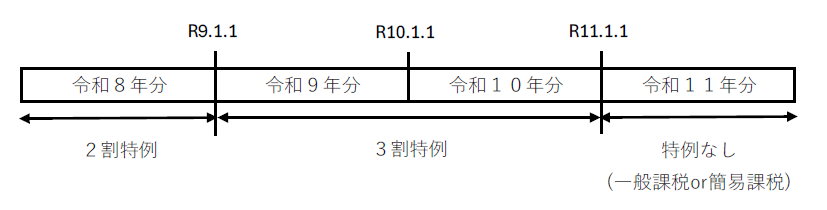

令和8年度税制改正大綱では、消費税の2割特例について、対象を個人事業者に限定したうえで納税額を売上金額の3割(以下3割特例という)とし、適用期間を2年延長することが示されました。なお法人については、現行の適用期限をもって終了する見込みです。

また、2割特例又は3割特例を適用した事業者が簡易課税制度に移行する場合には、特例の適用を受けた課税期間の翌課税期間の確定申告期限までに簡易課税選択届出書を提出すれば、その翌課税期間から同制度の適用を受けることができる弾力措置が設けられる方向です。ただし例外となるパターンも存在するため、注意が必要になります。

2個人事業者は2割特例から3割特例に

現行の2割特例は「令和5年10月1日から令和8年9月30日までの日の属する各課税期間において適用が可能です。令和8年度税制改正大綱では、「個人事業者である適格請求書発行事業者の令和9年及び10年に含まれる各課税期間」について「納付税額をその課税標準額に対する消費税額の3割(3割特例)」とすることができる措置が盛り込まれました。

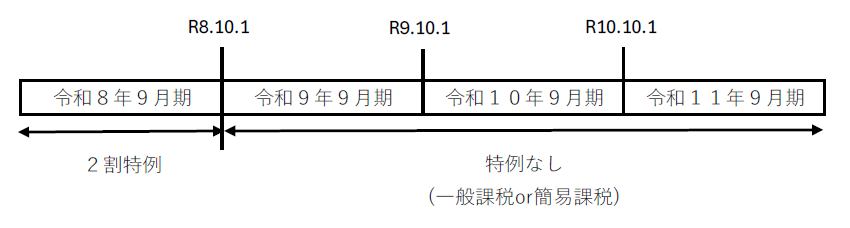

3法人は3割特例の対象外

法人は3割特例の対象外になります。令和8年9月30日の属する課税期間をもって特例の適用が終了するため、特例の終了後は、一般課税又は簡易課税制度のいずれかの方式により申告を行う必要があります。

4簡易課税制度の提出期限が「確定申告期限まで」に

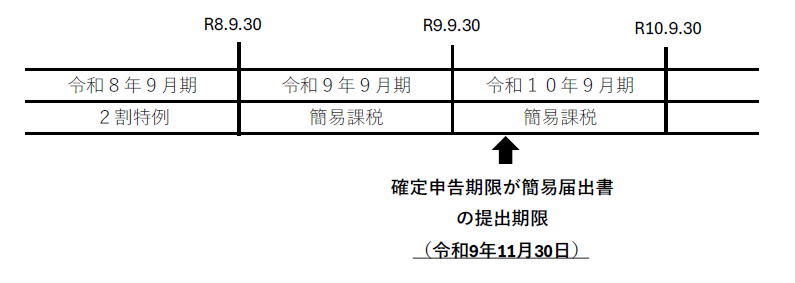

簡易課税制度の適用を受ける場合は、原則として、適用を受けようとする課税期間の初日の前日までに「消費税簡易課税制度選択届出書」を提出する必要があります。しかし、2割特例の適用を受けた者については、特例の適用を受けた課税期間の翌課税期間中に、その課税期間について簡易課税制度の適用を受ける旨を記載した届出書を提出すれば、その課税期間から簡易課税制度の適用を受けることができます。

例えば、令和8年9月期に2割特例を適用した法人が、令和9年9月期から簡易課税制度を適用する場合は、届出書を「令和9年9月期に係る確定申告期限(令和9年11月30日まで)」に提出すればよいことになります。

52割特例適用後に一般課税で申告した場合の簡易届出期限

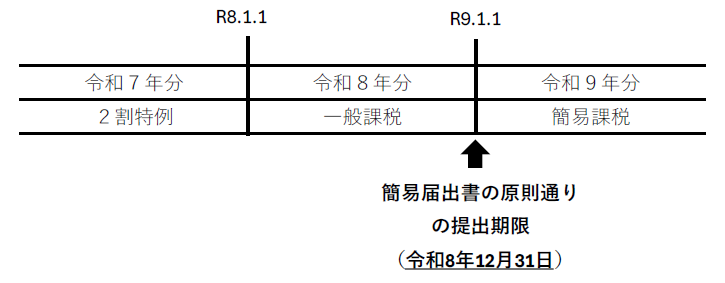

上記4について、実務上注意したいのは「特例の適用を受けた課税期間の翌課税期間中」と規定されている点です。

例えば、個人事業者が令和7年に2割特例を適用して申告をし、令和8年に多額の設備投資を行ったことにより一般課税により申告をした場合、令和9年に簡易課税制度を選択するときは「特例の適用を受けた課税期間の翌課税期間」には該当しないため、原則通り、課税期間の初日の前日(令和8年12月31日)までに届出書を提出していなければ簡易課税制度を適用できません。

税理士法人 大和 ホームページ