令和7年分年末調整の注意点

1概要

前回、前々回と続いてきました年末調整シリーズの最終としまして、今回は税制改正を踏まえた令和7年分の年末調整の注意点を中心に解説します。

2従業者への確認事項等

① 従業者(給与の支払を受ける者)に改正により新たに扶養控除等の対象となった親族等がいないか確認してください。

【POINT】

給与収入:123万円以下

新たに扶養控除等の対象となる親族等がいる場合には、「令和7年分の扶養控除等(異動)申告書」の再提出を受ける必要があります。

多いケースとしては、従業者のお子さん等が新たに“扶養親族”に該当するケース、配偶者が新たに“同一生計配偶者”に該当するケースとなると想定されます。従業者には12月以後所得要件の引上げが行われることに加え、同申告書の再提出が必要な場合があることを周知する必要があります。

② 特定親族特別控除(新設された制度)の適用を受けようとする給与の支払を受ける人から「給与所得者の特定親族特別控除申告書」の提出を受けてください。

③ 改正後の基礎控除額や給与所得控除額等に基づいて年末調整の計算をしてください。

3昨年と比べて変わった点

令和7年12月1日から給与所得控除の最低保障額の引上げ、基礎控除の見直し、扶養親族等の所得要件等が改正されます。

≪給与所得控除の見直し≫

【国税庁 令和7年分年末調整のしかたより】

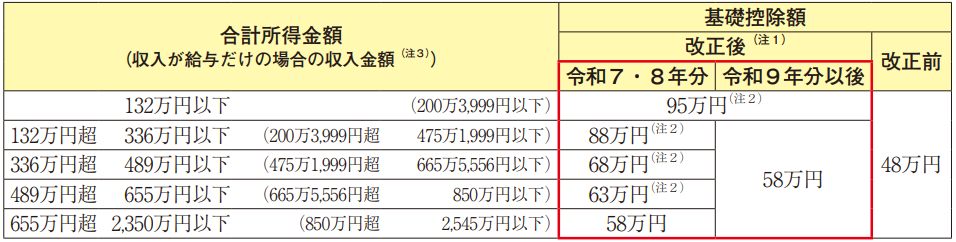

≪所得税の基礎控除の見直し≫

(注2) 58万円にそれぞれ37万円、30万円、10万円、5万円を加算した金額となります。なお、この加算は「居住者」についてのみ適用があります。

【国税庁 令和7年分年末調整のしかたより】

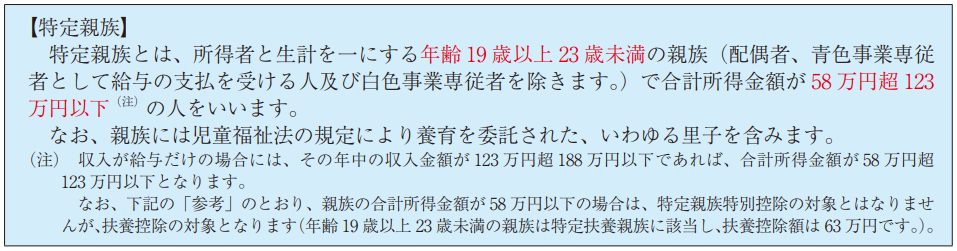

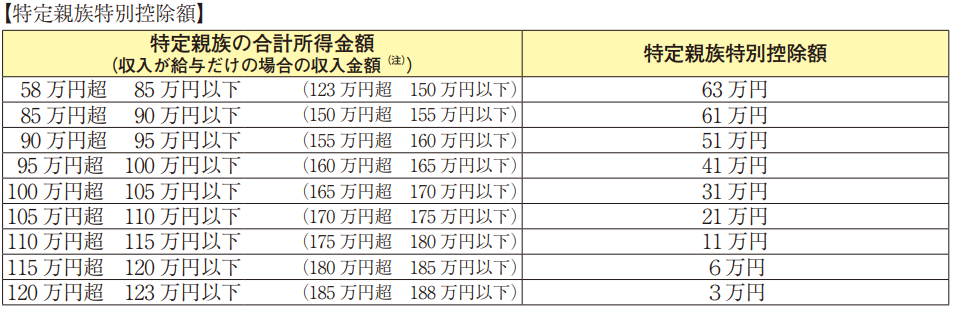

≪特定親族特別控除の創設≫

特定親族特別控除は、いわゆる大学生年代の19~22歳までの扶養親族を持つ親が受けられる所得控除です。この制度により、例えば大学生の子がアルバイトで年収150万円まで稼いだ場合には、親において63万円の控除を受けられます(給与収入188万円を限度に逓減していきます。)

【国税庁 令和7年分年末調整のしかたより】

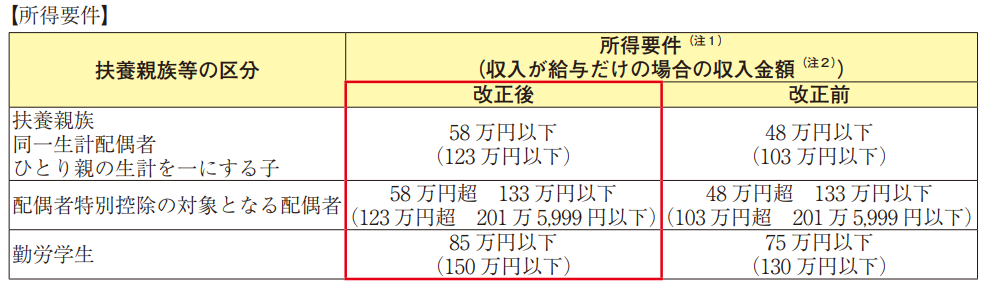

≪扶養親族等の所得要件の改正≫

基礎控除の改正に伴い、扶養控除等の対象となる扶養親族等の所得要件が改正されました。

また、給与所得控除の改正に伴い、家内労働者等の事業所得等の所得計算の特例について、必要経費に算入する金額の最低保障額が65万円(改正前:55万円)に引き上げられました。

【国税庁 令和7年分年末調整のしかたより】

4年末残高調書を用いた方式(調書方式)による住宅借入金等特別控除

令和7年分の年末調整からは調書方式による住宅借入金等特別控除の適用を受ける者がいます。

【調書方式】

金融機関等が税務署に提供した情報に基づき、国税当局から所得者本人に住宅借入金等の「年末残高情報」を提供する方式

※調書方式による住宅借入金等特別控除の適用を受ける者は、調書方式に対応した金融機関等に対して「住宅ローン控除の適用申請書」を提出した者となります。

【留意事項】

所得者本人が給与の支払者に提出する「給与所得者の住宅借入金等特別控除申告書兼年末調整のための住宅借入金等特別控除証明書」(控除証明書等)に、「住宅取得資金に係る借入金の年末残高等証明書」の添付が不要となります。

控除証明書等は原則、「住宅借入金等の年末残高」や「住宅借入金等特別控除額(見込額)」を記録し、又は記載した上で、税務署から所得者本人に交付されます。

※控除証明書等の交付時期は、電子交付の場合は毎年11月中旬頃、書面交付の場合は入居2年目の11月下旬頃となります。

※参考 住宅ローン控除の適用に係る手続(年末残高調書を用いた方式)について

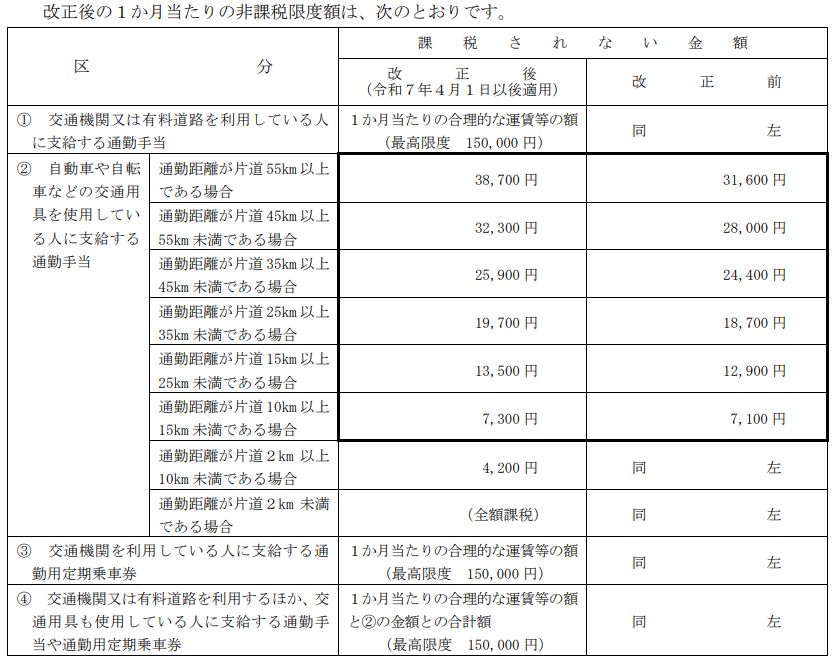

5通勤手当に係る非課税限度額の改正

令和7年11月19日に所得税法施行令の一部を改正する政令が公布され、通勤のため自動車等を使用している給与所得者に支給する通勤手当の非課税限度額が下記の表の通りに引き上げられました。この改正は、令和7年11月20日に施行され、令和7年4月1日以後に支払われるべき通勤手当(同日前に支払われるべき通勤手当の差額として追加支給するものを除きます。)について適用されます。このため、新たに非課税となる通勤手当の額については、令和7年分の年末調整で精算が必要となります。

年末調整の際における精算の具体的な手続は、次のように行います。

⑴ 既に改正前の非課税限度額を適用したところで所得税及び復興特別所得税の源泉徴収をした(課税された)通勤手当のうち、改正後の非課税限度額によって新たに非課税となった部分の金額を計算します。

⑵ 「令和7年分給与所得に対する源泉徴収簿」(以下「源泉徴収簿」といいます。)の余白に「非課税となる通勤手当」と表示して、⑴の計算根拠及び今回の改正により新たに非課税となった部分の金額を記入します。

⑶ 源泉徴収簿の「年末調整」欄の「給料・手当等①」欄には、「給料・手当等」欄の「総支給金額」の「計①」欄の金額から⑵の新たに非課税となった部分の金額を差し引いた後の金額を記入します。

⑷ 以上により、改正後の非課税限度額によって新たに非課税となった部分の金額が、本年の給与総額から一括して差し引かれることになるため、その差引後の給与の総額を基にして年末調整を行います。

【国税庁 通勤手当の非課税限度額の引上げについてより】

※参考 通勤手当の非課税限度額の改正について

税理士法人 大和 ホームページ