防衛特別法人税の概要と留意点

1概要

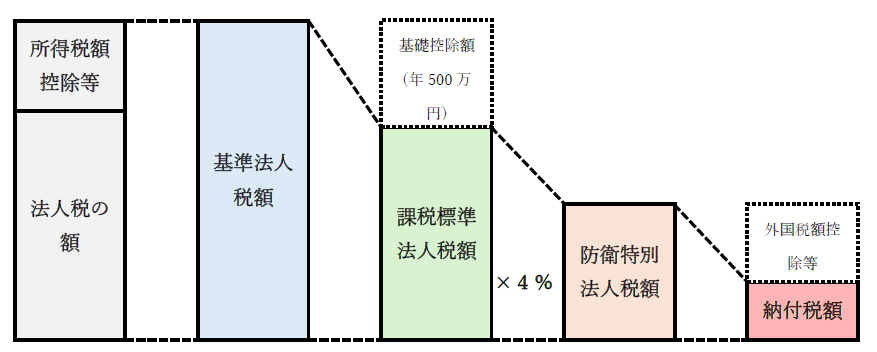

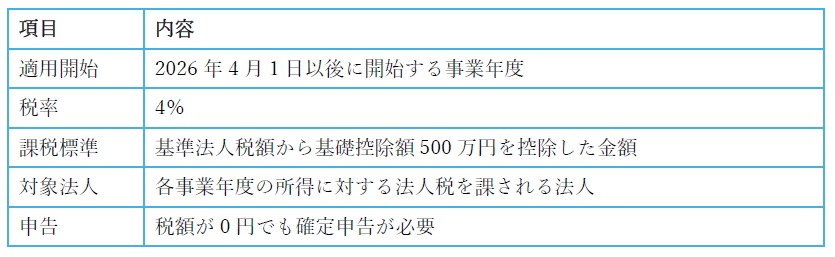

防衛特別法人税は、令和7年度税制改正により創設されました。納税義務者は、各事業年度の所得に対する法人税を課される法人であり、原則として2026年4月1日以後に開始する事業年度から課税対象となります。税率は4%で、課税標準は基準法人税額から基礎控除額500万円を控除した金額です。基準法人税額が500万円以下であれば税額は発生しませんが、税額が0円であっても申告自体は必要とされています。

2対象法人と計算方法

上述のように、防衛特別法人税は法人税の納税義務を負うすべての法人が対象であり、計算式は次のとおりです。

防衛特別法人税額 =(基準法人税額 - 500万円)×4%

基準法人税額とは、外国税額控除や所得税額控除などの税額控除を差し引く前の金額を指します。また、グループ通算制度を適用している場合は、500万円の基礎控除額を各通算法人に配分する必要があるため、単体企業よりも判定が複雑になります。

(出典:国税庁「防衛特別法人税が創設されました」より)

3申告・納付期限

防衛特別法人税の申告期限は、法人税と同様に事業年度終了の日の翌日から2か月以内と定められています。例えば、3月決算の企業であれば2027年度3月期の申告・納税期限は2027年5月31日となります。初年度は(2026年度開始事業年度)は確定申告のみで足りますが、2年目以降は中間申告・納付の義務が生じます

4留意点

まず基準法人税額が500万円を超えるかどうかを早期に確認することが重要です。特に、決算見通しの策定、納税資金の確保、税効果会計への反映といった論点は、企業にとって影響が大きいポイントです。企業会計上は、防衛特別法人税は法人税に対する付加税として、地方法人税と同様の性質を有するものと整理されており、法定実効税率の算定や繰延税金資産・負債の計算にも影響します。

• 損益計算書(P/L):法人税等として計上

• 貸借対照表(B/S):未払法人税等として計上

• 基準法人税額ベースで課税対象となるかを確認する

• 税効果会計上の実効税率の見直しを行う

• グループ通算制度適用の有無を踏まえて控除額配分を確認する

• 税額が発生しない場合でも申告義務がある点を確認する

5まとめ

防衛特別法人税は、法人税額をベースに課される新たな付加税であり、2026年4月1日以後に開始する事業年度から適用されます。多くの中小企業では基礎控除により税額が発生しない可能性がありますが、制度理解と申告対応は依然として必要です。自社の税務・会計実務への影響を早めに把握し、決算や申告の準備を進めておくことが重要です。

以下は、制度の基本ポイントを整理した表です。

税理士法人 大和 ホームページ