2026/03/27

法人税 賃上げ促進税制の見直しについて

1改正の概要

近年、物価上昇に対応した賃上げを促進するため、賃上げ促進税制が強化されてきましたが、足元では、大企業を中心に賃金上昇率がバブル期以来の水準に達するなど、本税制が求める水準を大きく上回る状況にあります。また、中小企業においては、人材確保の観点から過度な賃上げを余儀なくされるなど、未だ人手不足感が根強い状況です。

そうした実態を踏まえて、令和8年度の税制改正においては、これまで拡充されてきた内容を必要なものに限定する見直しが行われる予定です。

2見直し内容

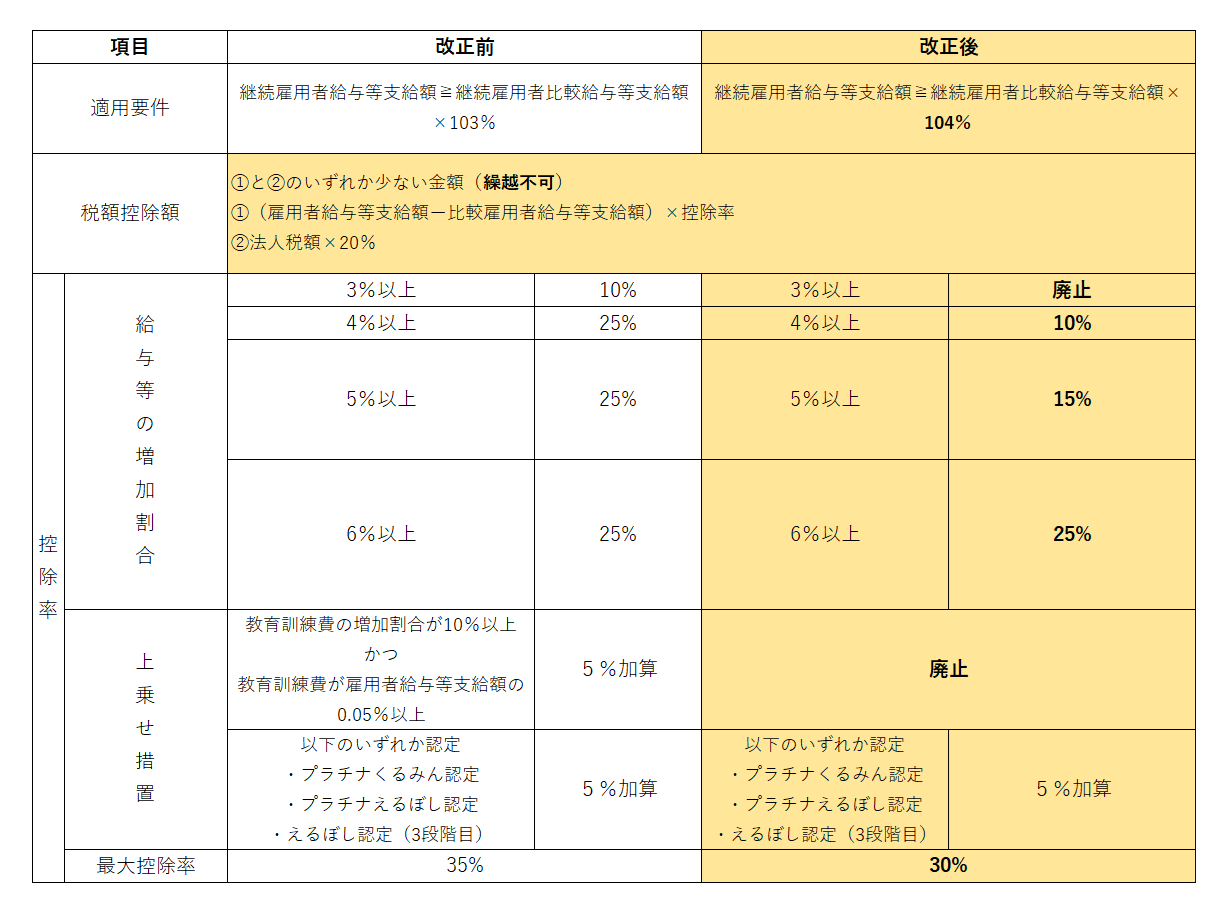

【大企業向け】

法律施行後、2026(令和8)年3月31日までに開始する各事業年度について適用後、廃止されます。

【中堅企業向け】⇒常時使用する従業員の数が2,000人以下である法人

法律施行後、2027(令和9)年3月31日までに開始する各事業年度について適用後、廃止されます。

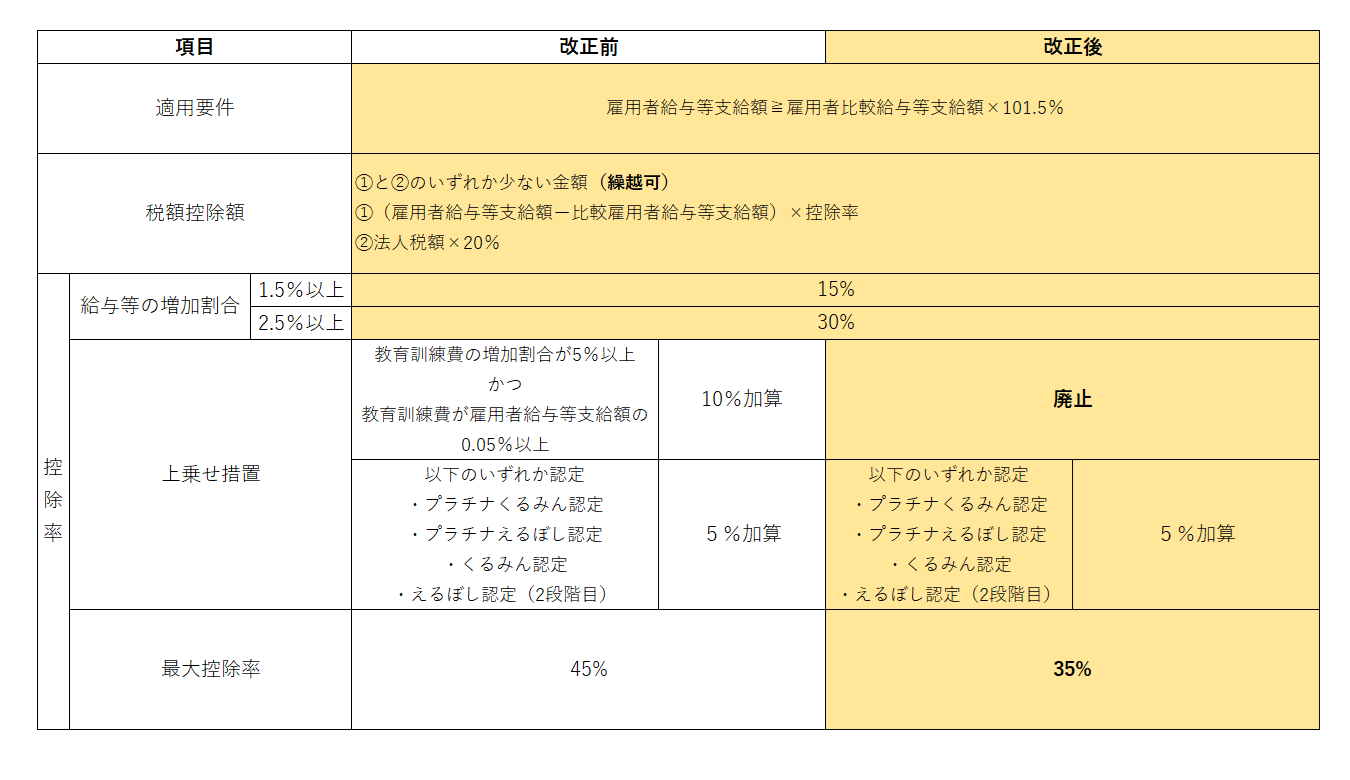

【中小企業向け】

⇒①②いずれかに該当する法人

①資本金の額⼜は出資金の額が1億円以下の一定の法人

②資本⼜は出資を有しない法人のうち常時使用する従業員数が1,000人以下の法人)

法律施行後、2027(令和9)年3月31日までに開始する各事業年度について適用

3まとめ

中小企業向けの賃上げ促進税制は、税額控除率が引き下げとなったものの、所定の賃上げ等を行った場合、最大35%の税額控除が適用されるため、依然として強力な支援策となっております。本制度を熟知するとともに、賃上げ計画を早期に策定・実行することで、税額控除を最大限活用しましょう。

税理士法人 大和 ホームページ