2025/10/21

所得税の基礎控除等の見直し その2

1概要

前回は、「基礎控除の見直し」、「給与所得控除の見直し」、「特定親族特別控除の創設」の3点を解説しました。

今回は、「扶養親族等の所得要件の見直し」、「年収の壁の変更点まとめ」の2点を解説します。

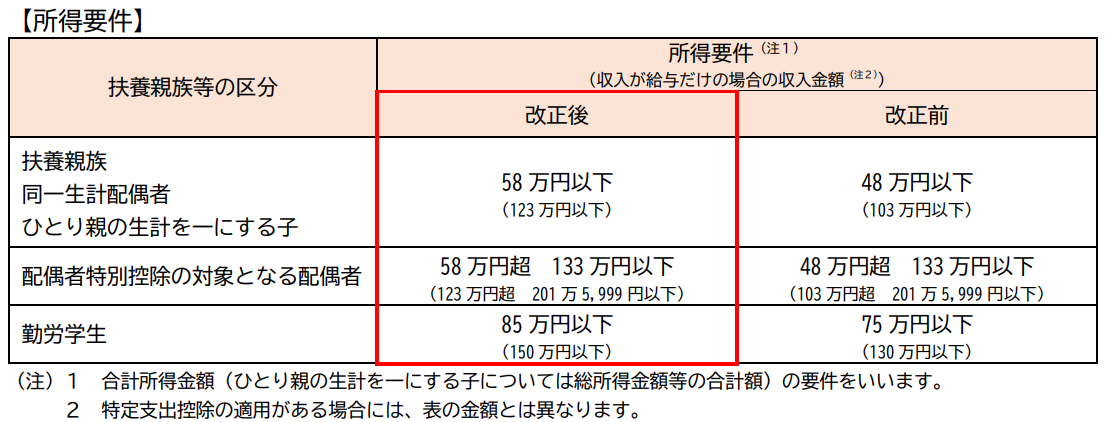

2扶養親族等の所得要件の見直し

納税者に控除対象扶養親族となる人等がいる場合には、一定の金額の所得控除が受けられます。これを扶養控除といいます。

基礎控除及び給与所得控除の改正に伴い、扶養控除等の対象となる扶養親族等の所得要件が下図のとおり改正されました。

例えば、改正前では、扶養親族や配偶者等の年収が基礎控除(48万円)と給与所得控除(55万円)の計103万円以下であれば、38万円の控除を受けることができました。この103万円が、基礎控除(58万円)と給与所得控除(65万円)の計123万円に改正されております。

出典:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について」

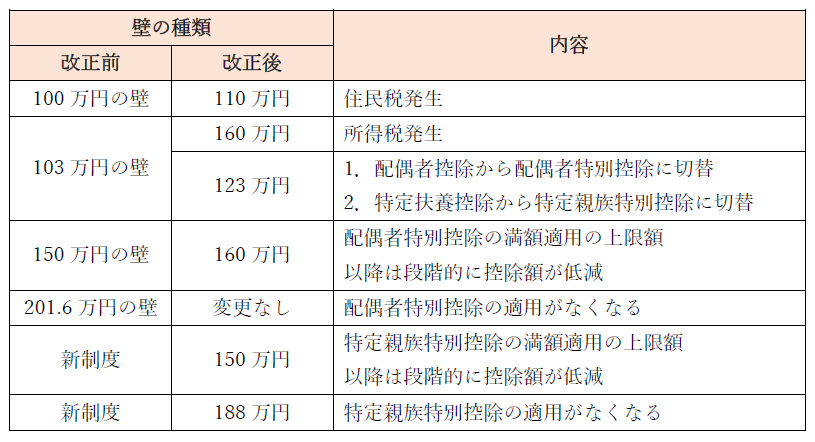

3年収の壁の変更点まとめ

年収の壁に関する変更点や注意事項をまとめると、以下の図となります。

参照:月刊税務「特集「年収の壁」総ざらい」通巻280巻

4まとめ

次回はこれまでの改正内容を踏まえ、令和7年分の年末調整に関する注意事項を中心に解説する予定です。

税理士法人 大和 ホームページ