新リース会計基準(会計処理編)

1前回のおさらい

2027年4月1日以降に開始される事業年度から適用される新リース会計基準ですが、前回の内容をまとめると下記の通りになります。

(1)「ファイナンス・リース」と「オペレーティング・リース」の区分を廃止

(2)基本はすべてオンバランス処理をする。

(3)「少額リース」や「短期リース」は例外としてオフバランス処理が認められる

(4)適用対象となる法人は上場企業やそのグループ会社に限られる

2新リース会計基準改正の3つの背景

(1)企業の財務状況をより正確に反映するため

(2)国際会計基準(IFRS)との整合性を図るため

(3)投資家への透明性向上のため

3新リース会計基準におけるリース期間

新リース会計基準における「リース期間」は下記のように定められています。

《従来のリース会計のリース期間》

契約期間と同等

《新リース会計のリース期間》

契約期間+解約オプション+延長オプション

※契約期間と同等は認められません

解約オプションと延長オプションは下記のように扱われます。

・解約オプション

中途解約しそうであればリース期間を短くします。

・延長オプション

契約を延長しそうであればリース期間を長くします。

つまり、新リース会計基準のリース期間とは、単に契約期間ではなく、過去の実績をもとに合理的な期間を見積もることとされます。

具体例:使用権資産の契約期間が3年、契約延長が2年と見積られる場合

3年+2年=5年

4具体的な会計処理方法

新リース会計基準における、会計処理の流れは下記のとおりです。

(1)リース期間を決定する

(2)使用権資産とリース債務の額を計算し、オンバランス処理する

(3)毎月のリース料支払時に仕訳をおこなう

(4)決算時に使用権資産の減価償却費を計上する

具体例(複合機のリース契約とする)

①リース期間 3年とする

②リース料 毎月10万円、年間120万円とする

③年間の利率(割引率)は5%とする

④リース料は後払いであり、付随費用はないものとする

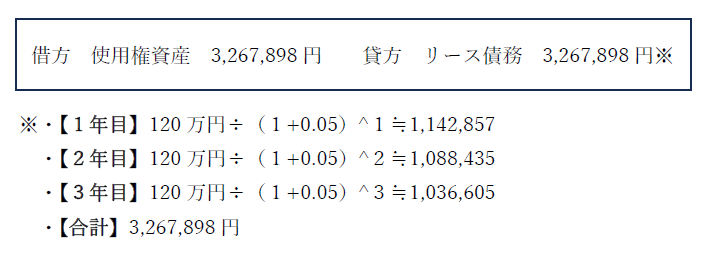

イ リース開始時

使用権資産の取得価額はリース料に加え、リース開始日までに支払われた運送費、仲介手数料などの付随費用を含みます。一方、リース債務はリース料総額ではなく、リース料に含まれる利息相当額を合理的に見積もって控除した現在価値の合計で計上します。

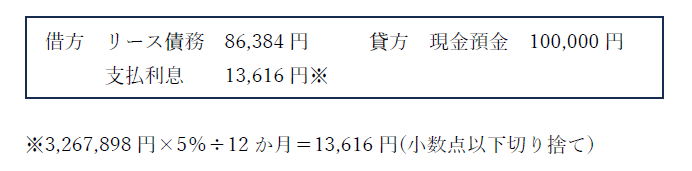

ロ 毎月のリース料支払い時

毎月のリース料支払い時は、「リース債務」と「支払利息」をそれぞれ計上します

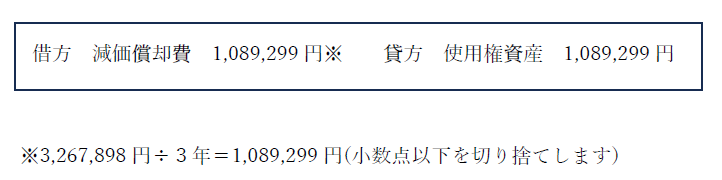

ハ 使用権資産の減価償却時

5新基準の適用に向けて、経理担当者は何をすべきか

会社内にあるすべての賃貸借契約を洗い出し、新基準の対象となるリース契約を特定します。その上で、契約ごとにリース期間やリース料支払額の現在価値を把握し、「使用権資産」と「リース債務」の額を計算する準備を進めます。

また、「短期リース」や「少額リース」について簡便的な会計処理が認められる場合があるため、確認しておくことが重要です。

6用語の意義

(1)短期リース

リース開始日において、借手のリース期間が12か月であり、かつ、購入オプションを含まないリースをいいます。

(2)少額リース

企業の事業内容に照らして重要性の乏しいリースで、かつ、リース契約1件あたりの金額が300万円以下のリースをいいます。

税理士法人 大和 ホームページ