年末調整と定額減税

1概要

令和6年分所得税の年末調整では、定額減税対応の「年調減税事務」が最重要ポイントとなります。

年調減税事務では、6月以降実施した月次減税事務とは異なり、高額所得者等を対象から除外すること、年末調整時点の現況で同一生計配偶者や扶養親族を判定し直すことなど、源泉徴収義務者(給与担当者)が対象者を正しく把握することが求められます。

2年末調整の際に定額減税の対象となる人

年末調整の対象となる人が、原則として年調減税の対象者となります。

ただし、年末調整の対象となる人のうち、給与所得以外の所得を含めた合計所得金額が1,805万円を超えると見込まれる人については、年調減税額を控除しないで年末調整を行うことになります。

3年調減税額を計算

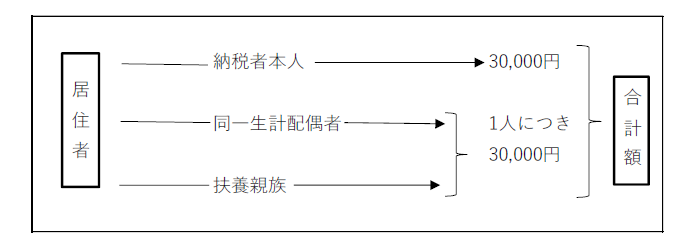

年調減税額は「本人30,000円」と「同一生計配偶者と扶養親族(いずれも居住者に限ります)1人につき30,000円」との合計額になります。

年調減税額の計算に当たっては、「扶養控除等申告書」や「配偶者控除等申告書」などから、年末調整を行う時の現況における同一生計配偶者の有無及び扶養親族の人数を確認することになります。

なお、同一生計配偶者を年調減税額の計算に含めるためには、給与所得者が、「配偶者控除等申告書」又は「年末調整に係る定額減税のための申告書」(「配偶者控除等申告書」との兼用様式)にその配偶者を記載して提出する必要があります。

4年調減税額の控除

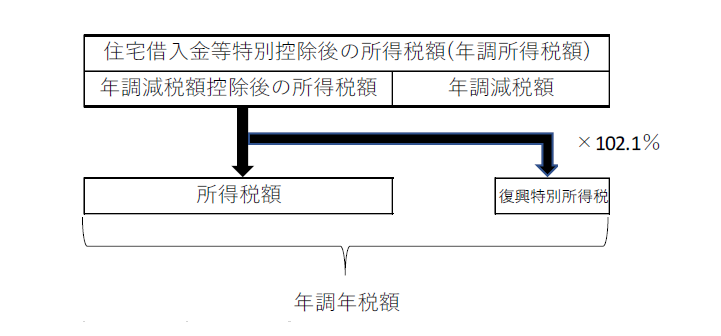

年調減税額の控除は、住宅借入金等特別控除後の所得税額(年調所得税額)から、その住宅借入金等特別控除後の所得税額を限度に行います。

また、年調減税額を控除した金額に102.1%を乗じて復興特別所得税を含めた年調年税額を計算します。

5源泉徴収票摘要欄の記載

令和6年分の源泉徴収票作成の際には、定額減税の実施に伴い、従業員等の源泉徴収票の摘要欄に一定の記載が必要となります。

⑴必ず記載する事項

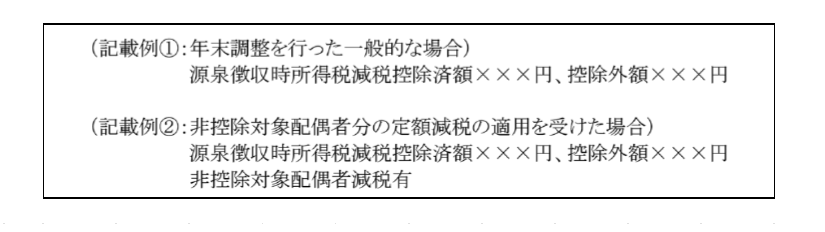

①「源泉徴収時所得税減税控除済額」

年調減税額から実際に控除した年調減税額(定額減税額)

②「控除外額」

年調減税額のうち控除しきれなかった額。なお、年調減税額の全額が控除しきれる場合も控除外額は0円として記載が必要となります。

⑵一定の者のみ記載する事項

③「非控除対象配偶者減税有」

年調減税の対象に含めた同一生計配偶者が、納税者本人の合計所得金額が1,000万円超である為、配偶者控除等の対象にならない“非控除対象配偶者”に該当する場合に記載が必要となります。

6調整給付金との兼ね合いについてのQ&A

〇質問

当社の従業員から、本年7月に市から定額減税しきれないと見込まれる方への給付として調整給付金の支給を受けたとの報告がありました。

年末調整の際に、本人の合計所得金額にこの給付金の額を加算する必要はないでしょうか?

また、この給付金の額と年末調整の際に算出した年調減税額のうち年調所得税額から控除しきれなかった金額(以下「控除外額」といいます)が一致しないのですが、問題はないでしょうか?

〇回答

各市町村において所得税及び住民税の定額減税の実施と併せて支給される調整給付金は、所得税等を課さないものとなりますので、本人の合計所得金額に加算する必要はありません。

したがって、従業員の方が調整給付金を受給した場合であっても、年調減税事務などに影響することはありません。

また、調整給付金の額と控除外額は必ずしも一致するものではありません。

税理士法人 大和 ホームページ