在宅勤務(テレワーク)⼿当の課税関係について

1在宅勤務(テレワーク)⼿当は給与課税の対象?

近年、テレワークの普及が進み、在宅勤務(テレワーク)⼿当を⽀給する企業が増加しています。在宅勤務⼿当を導⼊する際、⼿当が給与所得として課税されるかどうかは、その⽀給⽅法によって異なります。

2所得税(給与課税)の要否

⽀給⽅法は、以下の4つがあります。

の要否.png)

(1) 現⾦⽀給

従業員に対して⼀定の⾦額を在宅勤務⼿当として⽀給した場合は、給与扱いとなり、課税の対象となります。

(2) 物品⽀給

パソコンやモニター、デスクチェアーといった執務に必要な備品を従業員に⽀給した場合も、課税の対象となります。

(3) 物品貸与

会社の備品などを従業員に貸与した場合は、⾮課税となります。なお、所有権が従業員に移転する場合は課税の対象です。

(4) 実費精算

実際にかかった費⽤を⽀給する場合は、⽴替精算や仮払精算などの⽅法を問わず、⾮課税です。

3電気料⾦や通信費の実費精算

電気料⾦などの実費精算は、⾮課税となりますが、プライベートでの利⽤が混⼊しているケースが多くあるため、在宅勤務時の使⽤と個⼈的な使⽤を分ける必要があります。

具体的には、以下の⽅法により計算した⾦額を在宅勤務時の費⽤とすることができます。

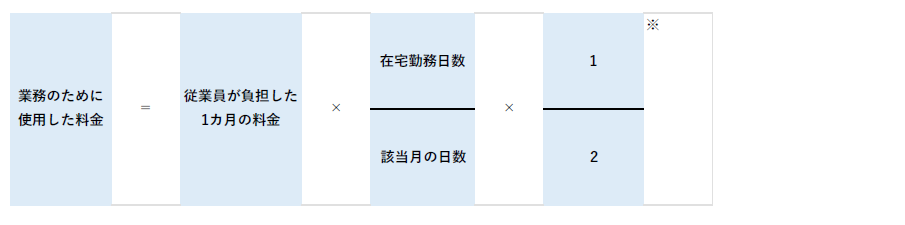

(1)通信費

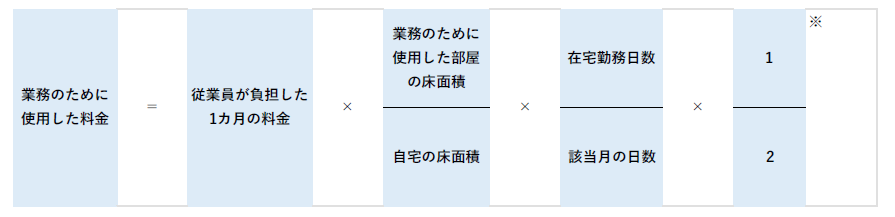

(2)電気料⾦

※ 1⽇のうち、睡眠時間を除いた時間に占める労働時間の割合

③÷(①−②)= 8時間/(24 時間−8時間)= 1/2

① 1⽇:24 時間

② 平均睡眠時間:8時間

③ 法定労働時間:8時間

【例題】

従業員が4⽉に15 ⽇間在宅勤務を⾏い、1 カ⽉の通信料1万円を従業員が負担した場合に、業務のために使⽤した⾦額は?

【答え】

10,000 円 × 15 ⽇/30 ⽇ × 1/2 = 2,500 円

4まとめ

在宅勤務⼿当は、従業員が快適かつ効率的に在宅勤務を⾏うためのものですが、前述のとおり電気料⾦などを実費精算する場合は、計算や社内⼿続きが煩雑になりがちです。

そのため、導⼊時には、上記の課税関係の確認や社内⼿続きの整備などについて、慎重な検討が必要となります。

【参考】国税庁「在宅勤務に係る費⽤負担等に関するFAQ(源泉所得税関係)

(令和3年5⽉31⽇更新)」

税理士法人 大和 ホームページ