子育て世帯等に対する税制支援

1制度の概要

⼦育て世帯等に対する税制⽀援の観点から次の3つの項⽬について改正がなされました。

⑴ 住宅ローン控除の拡充

⑵ 住宅リフォーム税制の拡充

⑶ ⽣命保険料控除の拡充(令和7年改正⾒込み)

2適⽤期間

上記⑴については令和6年⼊居の場合に限り、当該特例が適⽤可能であり、上記⑵については、令和6年中に限り適⽤可能であり、上記⑶については令和7年以降において適⽤⾒込みとなります。

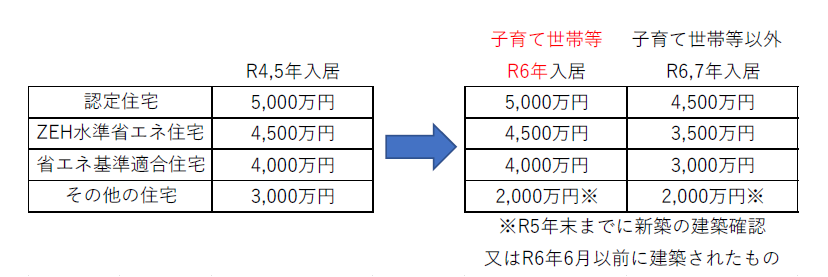

3住宅ローン控除の拡充

⼦育て世帯等が認定住宅等を取得した場合、縮⼩になった住宅ローン控除の借⼊限度額が令和6年に限り縮⼩前の⾦額が維持されます。

また、⼦育て世帯等については、新築住宅の床⾯積要件が40㎡(通常は50㎡)に緩和されます。(ただし、その者のその年分の合計所得⾦額が1,000万円以下の場合に限ります。)

4住宅リフォーム税制の拡充

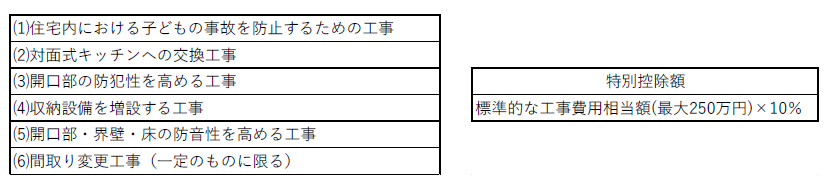

既存住宅のリフォーム⼯事に係る所得税の特別控除の特例措置について、⼦育て世帯等が⾏う⼀定の⼦育て対応改修⼯事が対象に加わります。(ただし、その者のその年分の合計所得⾦額が2,000万円以下の場合に限ります。)

⼀定の⼦育て対応改修⼯事とは下記に該当する⼯事であり、その⼯事に係る標準的な⼯事費⽤相当額(補助⾦等の交付を受ける場合には、その補助⾦等の⾦額を控除した残額)が50万円を超えること等⼀定の要件を満たすものをいいます。

5⽣命保険料控除の拡充

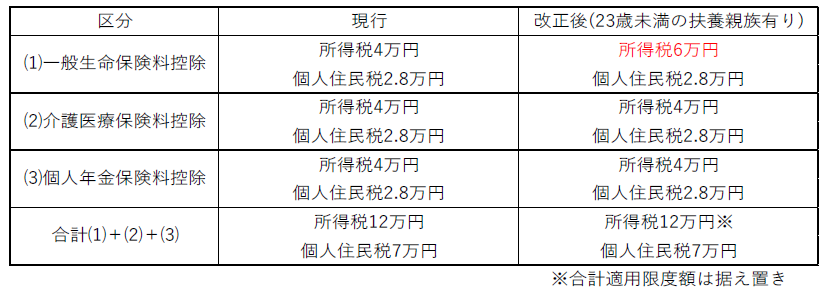

⼦育て世帯において、⽣命保険は扶養者に万が⼀のことがあった際のリスクへの備えとしてニーズがあり、⼦育て⽀援税制の⼀環として、23歳未満の扶養親族を有する個⼈の場合、新契約分に係る⼀般⽣命保険料控除の適⽤限度額が4万円から6万円に増額されます。(旧契約分に係るものについては変更なし。)

ただし、⼀般⽣命、介護医療及び個⼈年⾦保険料控除の合計による適⽤限度額は、現⾏通り12万円となります。

なお、⼀時払い型の⽣命保険については、控除の適⽤対象から除外されます。(⾃助努⼒への⽀援という本制度の観点と合わないため。)

6⽤語の意義

⑴⼦育て世帯等

次のいずれかに該当する者をいいます。

① 年齢40歳未満の個⼈であり、配偶者を有する者

② 年齢40歳以上の個⼈であり、年齢40 歳未満の配偶者を有する者

③ 年齢19歳未満の扶養親族を有する者

⑵標準的な⼯事費⽤相当額

⼦育て対応改修⼯事の種類ごとに標準的な⼯事費⽤の額として定められた⾦額に⼯事箇所数等を乗じて計算した⾦額をいいます。

税理士法人 大和 ホームページ