インボイス制度(電気通信利用役務の提供)

1電気通信利用役務の提供とインボイス制度

令和5年10月1日よりインボイス制度が導入されましたが、電気通信利用役務の提供が行われた場合に、適格請求書の保存が必要であるのか、免税事業者からの仕入れを行った場合の経過措置などが適用されるのかについて説明いたします。

2電気通信利用役務の提供とは

消費税法上、原則として課税資産の譲渡を行う事業者が申告・納税を行います。

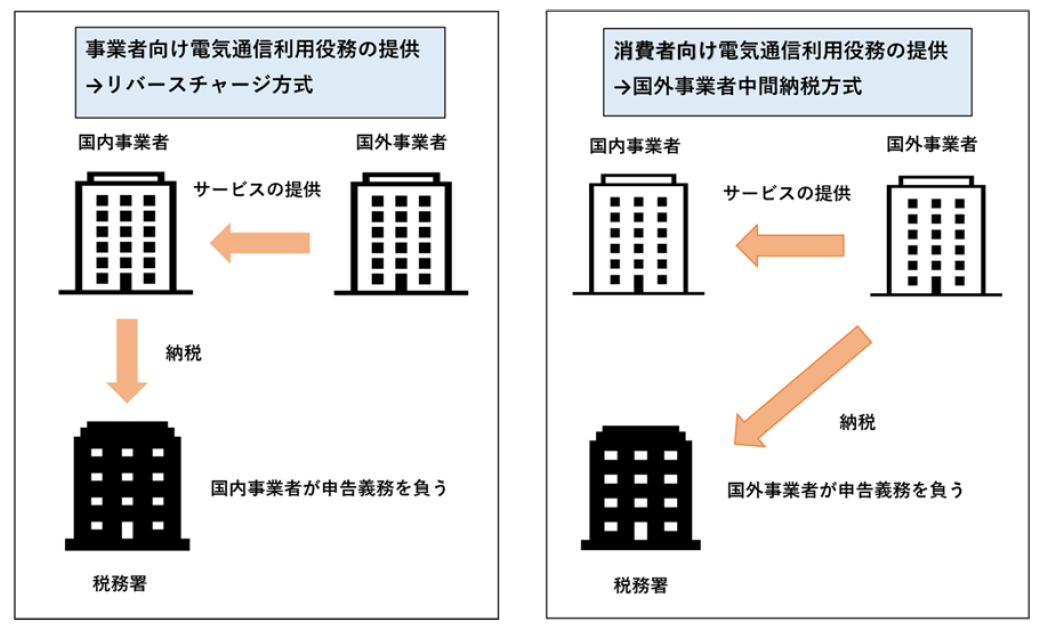

しかし、国外事業者(ex.グーグル、アマゾンなど)がインターネットを介して行う電子書籍や広告の配信などの電気通信利用役務の提供うち、事業者向けの取引は、その役務の提供を受けた事業者が納税義務を負うとともに仕入税額控除が認められる「リバースチャージ方式」が採用されています。

一方で、消費者向けの取引は、登録国外事業者として登録されている国外事業者から役務の提供を受けたものに限り、仕入税額控除が認められています。(下図参照)

詳しくは、電気通信利用役務の提供を解説した以下のトピックスをご覧下さい。

リンク:電気通信利用役務の提供に係る消費税の改正

3インボイスの保存義務

事業者向け電気通信利用役務の提供については、帳簿に所定の事項を記載することで、インボイスの保存は不要とされています。

一方で、消費者向け電気通信利用役務の提供の場合は、インボイスの保存義務が生じます。

4免税事業者からの仕入れを行った場合の経過措置(8割・5割特例)

いわゆる8割(5割)特例の経過措置については、特定課税仕入れは該当しないため、特定課税仕入れである事業者向け電気通信利用役務の提供は、経過措置の対象とはなりません。

また、消費者向け電気通信利用役務の提供については、インボイス導入以前から、請求書などに国外事業者としての登録番号が記載されていることが、仕入税額控除の要件でした。そのため、インボイスの登録のない国外事業者からの課税仕入れについては、インボイス導入以前の取り扱いを考慮して、経過措置は適用されません。

5少額特例

上記の経過措置と同様に、少額特例は特定課税仕入れを対象としていないため、事業者向け電気通信利用役務の提供には、そもそも少額特例は適用されません。

一方で、消費者向け電気通信利用役務の提供については、インボイスの登録のない国外事業者からの課税仕入れであっても、少額特例を適用することができます。

6まとめ

税理士法人 大和 ホームページ