賃上げ促進税制の改正・延長

1制度の概要

令和6年税制改正により、賃上げ促進税制が強化され、適用期間も3年間延長がされました。賃上げ促進税制とは、法人又は個人が一定の要件を満たし、前年度より給与等の支給額を増加させた場合、その増加額の一部を法人税又は所得税から税額控除をすることができる制度です。

大企業・中堅企業(新設)では、給与等支給額の増加額の最大35%が税額控除でき、中小企業者等では、最大45%が税額控除できるようになりました。

2適用期間

法人: 令和6年4月1日から令和9年3月31日までに開始する各事業年度

個人: 令和7年から令和9年までの各年

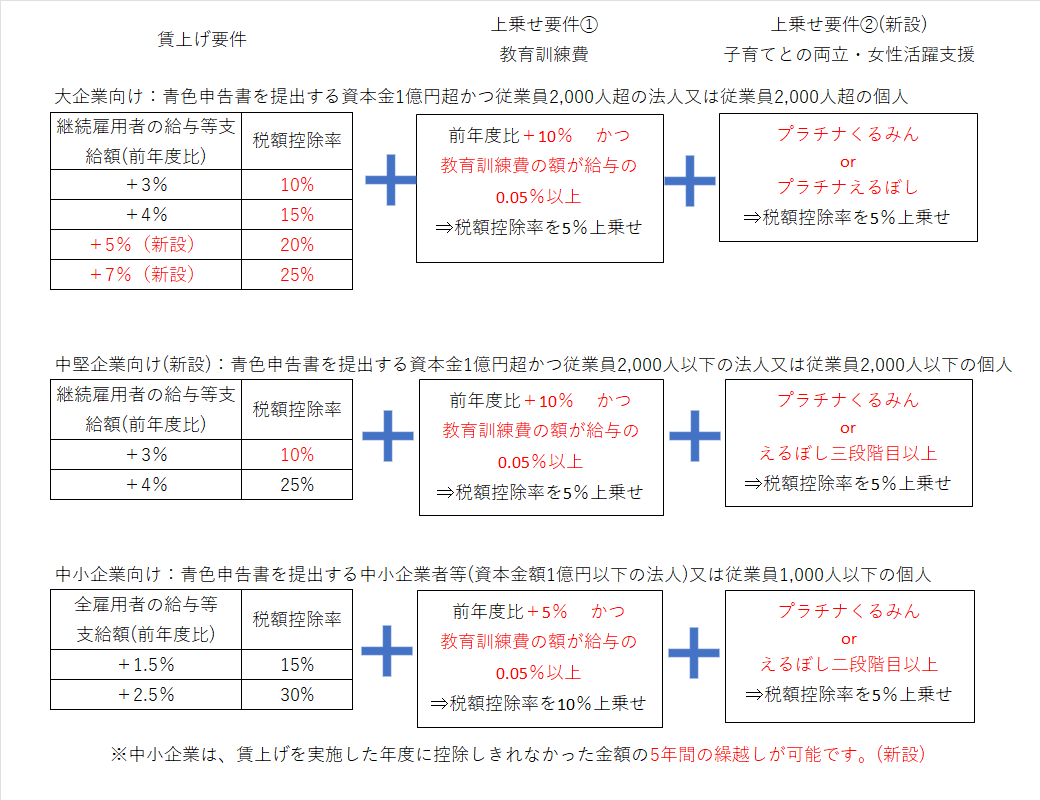

3改正内容(朱記が改定又は新設点です)

4留意点

⑴給与等支給額は、パート、アルバイト、日雇い労働者へのものも含みますが、役員及び役員の特殊関係者、個人事業主と特殊の関係にある者へのものは含まれません。

⑵控除限度額は法人税額又は所得税額の20%となります。

⑶プラチナくるみん認定、プラチナえるぼし認定については、適用事業年度終了の日において認定を取得している場合、くるみん認定・えるぼし認定(二段階目~三段階目)については、適用事業年度中に認定を取得した場合が対象となります。

⑷未控除額を翌年度以降に繰越する場合は、未控除額が発生した年度の申告で、「給与等の支給額が増加した場合の法人税額の特別控除に関する明細書」の提出が必要です。

また、繰越税額控除をする事業年度において、全雇用者の給与等支給額が前年度よりも増加している場合に限り、適用可能となります。

5用語の意義

⑴継続雇用者

適用事業年度及び前事業年度の各月において給与等の支給を受けた国内雇用者のうち、雇用保険の一般被保険者であり、かつ、継続雇用制度の対象者でない者をいいます。

継続雇用制度とは、定年を迎えた高齢者に対して、定年後、一定の年齢に達するまで雇用を保証する制度をいいます。

⑵教育訓練費

法人又は個人が、その使用人の職務に必要な技術又は知識を習得させ、又は向上させるために支出する費用のうち一定のものをいいます。

⑶くるみん認定

厚生労働省が子育て支援を行っている企業に与える認定制度をいいます。労働時間、男性の育児休業取得率、労働法順守などの基準があり、より高い水準で順守している会社にはプラチナくるみん認定がされます。

⑷えるぼし認定

厚生労働省が女性の活躍を推進している企業に対して与える認定制度です。認定を受けるためには、管理職比率や労働時間、キャリア開発など複数の評価項目を満たす必要があります。

えるぼし認定(三段階)と上位認定のプラチナえるぼし認定の4段階の制度があります。

税理士法人 大和 ホームページ