消費税法における居住用賃貸建物に係る税務処理について

1概要

令和2年度の消費税法改正により、令和2年10月1日以後に取得した居住用に賃貸する建物のうち、1000万円(税抜)以上の資産を購入した場合は、仕入税額控除の対象外となりました(消法30条の10)。なお、居住用賃貸建物として仕入税額控除の対象外となった場合でも、概ね3年以内に課税賃貸用(事業用)に供した又は譲渡した場合は、仕入控除税額することができます。(法人・個人同様の取り扱いです。)

2居住用賃貸建物について

⑴定義

住宅の貸付けの用に供しないことが明らかな建物「以外」の建物を言います(消法30条10項)。なお、「住宅の貸付け」が以下の通り規定されています(別表第一第十三号)。

①契約で人の居住の用に供することが明らかなもの

②契約で用途が明らかにされない場合は、貸付けなどの状況から居住の用に供されているもの

⑵具体例(住宅の貸付けの用に供しないことが明らかな建物)

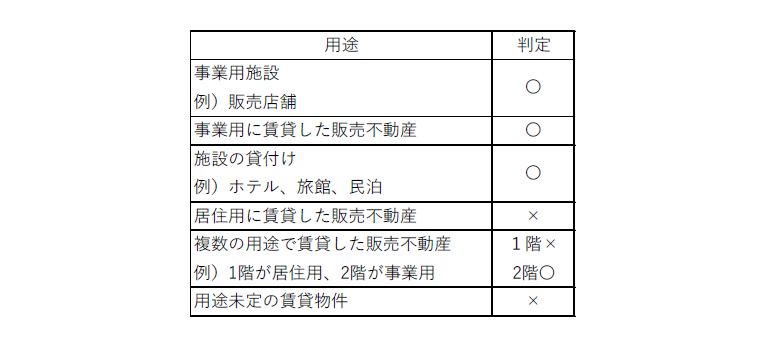

消基通11-7-1では、以下の例が示されています。

①建物の全てが店舗等の事業用施設である建物など、建物の設備等の状況により住宅の貸付けの用に供しないことが明らかな建物

②旅館又はホテルなど、旅館業法第2条第1項《定義》に規定する旅館業に係る施設の貸付けに供することが明らかな建物

③棚卸資産として取得した建物であって、所有している間、住宅の貸付けの用に供しないことが明らかなもの

まとめると、以下の表となります。

(居住用賃貸建物に該当するものは「×」、仕入税額控除の対象となるものは「〇」)

3居住用賃貸建物を判定するタイミング

原則としては、課税仕⼊れを⾏った⽇の状況により判定することとなっています。

ただし、住宅の貸付けの⽤に供しないことが明らかでない建物が、仕⼊れを⾏った⽇の属する課税期間の末⽇において、住宅の貸付けの⽤に供しないことが明らかになったときは、居住⽤賃貸建物に該当しないものとして仕⼊税額控除することができます(消基通11-7-2)。

4建物の⼀部が課税賃貸⽤(事業⽤)だった場合

建物の一部が店舗用になっている場合などは、使用面積割合や使用面積に対する建設原価の割合など、その建物の実態に応じた合理的な基準によって、居住用賃貸建物部分とそれ以外の部分を区分することができます。(消基通11-7-3)。

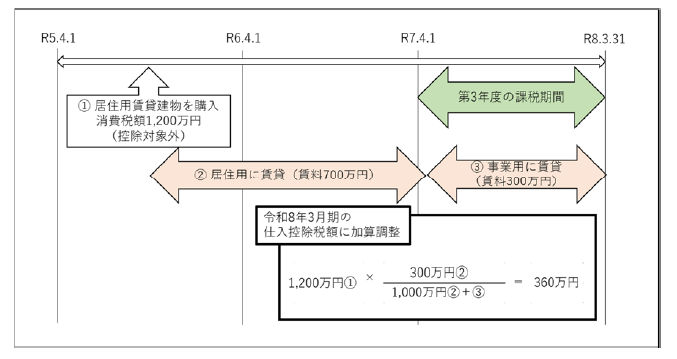

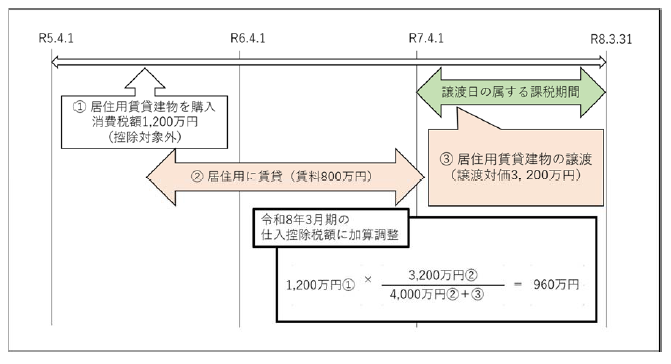

5居住用賃貸建物を課税賃貸用(事業用)に転用した場合又は譲渡した場合

居住用賃貸建物の課税仕入れを行った日の属する課税期間の翌々課税期間までに、居住用賃貸建物の全部又は一部を課税賃貸用(事業用)に供した又は譲渡した場合には、その翌々課税期間又は譲渡日の属する課税期間において、下図のように計算した額を居住用賃貸建物に係る消費税額に加算調整(控除)することができます(消法35条の2)。

①課税賃貸用に供した場合(360万円が加算調整)

②譲渡した場合(960万円が加算調整)

6調整計算が行われる場合の会計処理(5①の場合)

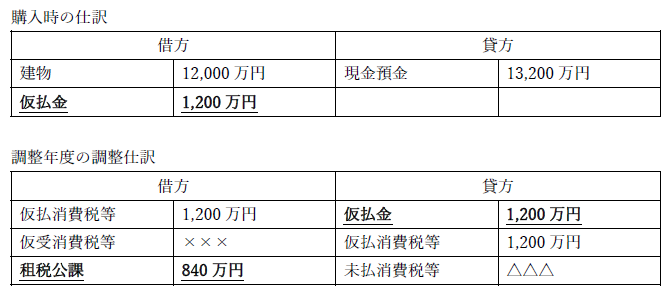

⑴1,200万円を仮払消費税として処理するケース

①消費税法上の取り扱い

居住用賃貸建物に係る消費税額(1,200万円)が仮払消費税として計上されたままでは控除仕入税額が過大となってしまいます。そのため、決算調整時に「租税公課」を計上し、控除対象外とする必要があります。

調整計算が行われると控除対象の消費税額が増加するため、仮受消費税額等の金額から仮払消費税額等の金額を控除した金額と納付すべき消費税額等の額に差異が生じます。そのため、差異に当たる加算調整額(360万円)を「雑収入」として処理する必要があります。

②法人税法上の取り扱い

前述の控除対象外となった消費税は、法人税法上、控除対象外消費税額等といい、当該金額を損金経理することを条件として損金算入することができます。

具体的には、購入年度の課税売上割合が80%以上の場合などは、租税公課1,200万円は損金として計上されます(法令139条の4、法令139条の4の2項)。一方で、課税売上割合が80%未満の場合などは、繰延消費税額等の取り扱いが適用され、租税公課1,200万円を購入年度において一括計上することはできず、6年間に渡って分割計上されることになります(法令139条の4の3項)。

⑵1,200万円を仮払金として処理するケース

①消費税法上の取り扱い

居住用賃貸建物に係る消費税額(1,200万円)が仮払消費税として計上されたままでは控除仕入税額が過大となってしまいます。そのため、決算調整時に「租税公課」を計上し、控除対象外とする必要があります。

調整計算が行われると控除対象の消費税額が増加するため、仮受消費税額等の金額から仮払消費税額等の金額を控除した金額と納付すべき消費税額等の額に差異が生じます。そのため、差異に当たる加算調整額(360万円)を「雑収入」として処理する必要があります。

②法人税法上の取り扱い

控除対象外消費税額等の損金算入は、損金経理することが条件であるため、調整年度において損金経理した時点から、840万円の損金算入がスタートします。

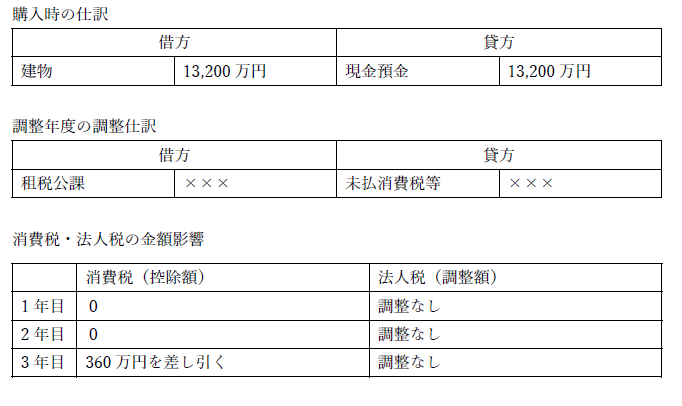

(3)1,200万円を資産の取得価額に含めるケース

※税込経理をしている会社に限定されます。

①消費税法上の取り扱い

調整年度において、未払消費税等から360万円を差し引く必要があります。

②法人税法上の取り扱い

法人税法上は、特別な処理は不要です。

税理士法人 大和 ホームページ