2023/09/07

インボイス制度における2割特例

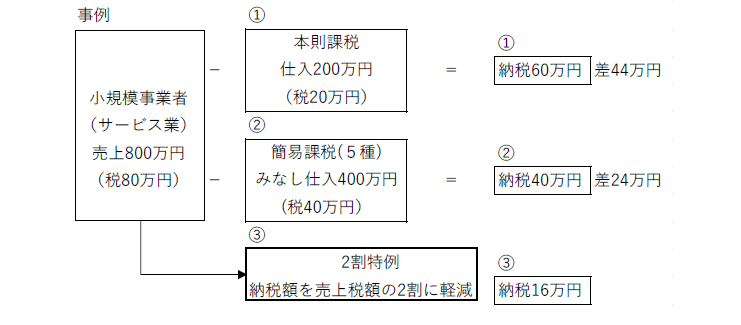

1制度の概要

インボイス制度を契機に免税事業者からインボイス発行事業者(消費税の課税事業者)になった個人又は法人については、売上等に係る消費税額の2割を納税額とすることができる負担軽減措置※が設けられました。

この2割特例により、業種に関わらず売上高・雑収入等の金額を把握するだけで消費税の申告が可能となり、事務負担を大幅に軽減することができるようになります。2割特例については事前の届出書の提出などの必要はなく、消費税申告書に当該特例の選択の記載をするだけで、適用可能となります。

※具体的には、仕入税額控除の金額を特別控除税額(課税標準である金額の合計額に対する消費税額から売上に係る対価の返還等の金額に係る消費税額の合計額を控除した残額の100分の80に相当する金額)とすることができる措置となります(以下「2割特例」という。)。

22割特例を適用できる期間

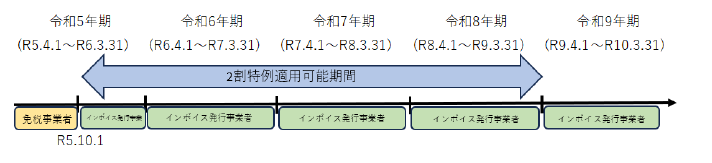

2割特例を適用できる期間は、令和5年10月1日から令和8年9月30日の属する各課税期間となります。

⑴個人事業者の場合

⑵3月決算法人の場合

32割特例を適用するに当たっての注意点

⑴ 適用対象者

2割特例は、インボイス発行事業者の登録がなかったとしたならば、消費税を納める義務が免除されるはずだった個人又は法人を対象としていますので、例えば下記に該当する場合には適用を受けることができません。

⑵ 消費税の計算方法は今回の特例を含めると「本則課税・簡易課税・2割特例」の3種類に大別できます。2割特例を選択できる事業者の方については「2割特例」が多くのケースで有利になると想定できますが、下記のケースでは「本則課税」や「簡易課税」の方が有利になりますので、申告の際に最も有利な方法を選択できるようシミュレーションを行いましょう。

税理士法人 大和 ホームページ