2023/07/12

令和5年度税制改正による電子帳簿保存法に関する改正事項

令和5年度税制改正では、電子帳簿保存法についていくつかの改正が行われました。

本稿では、上記改正にて、電子帳簿保存法にてどのような変更が生じたのかを、改正前と改正後の比較形式で確認していきます。

なお、いずれの改正も適用時期は令和6年1月1日からとなります。

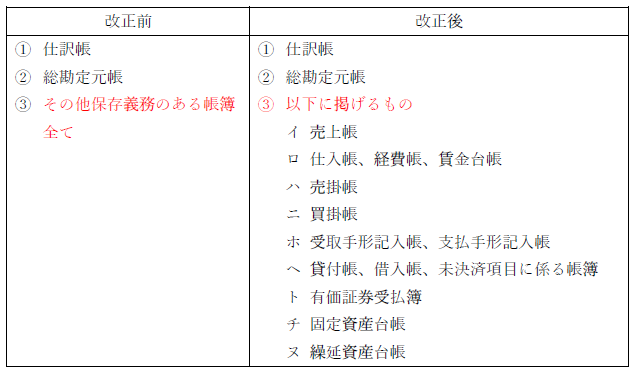

1優良な電子帳簿の範囲の改正

今回の改正により、国税の納税義務の適正な履行に資するものとして一定の要件等を満たしている場合におけるその国税関係帳簿(以下、「優良な電子帳簿」という。)の範囲が明確化されました。作成した帳簿が「優良な電子帳簿」に該当する場合、過少申告加算税の軽減措置が適用されます。

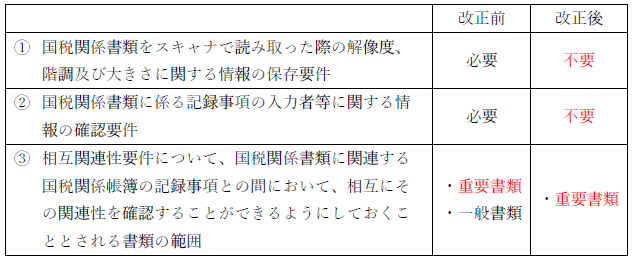

2スキャナ保存制度の改正

今回の改正において、スキャナ保存制度に関しては、以下の3点に改正が入りました。これにより、スキャナ保存に関する要件の簡素化が図られ、事務負担の軽減が期待されます。

3電子取引データ保存に関する主な改正事項

今回の改正により、電子取引データの保存に際して、検索機能が不要とされる対象者の範囲が拡大されました。

なお、今回の改正に伴い、保存義務者には「電子取引データをプリントアウトした書面を、取引年月日その他の日付及び取引先ごとに整理された状態で提示・提出することができる」ことも新たに求められるようになりましたので、注意が必要です。

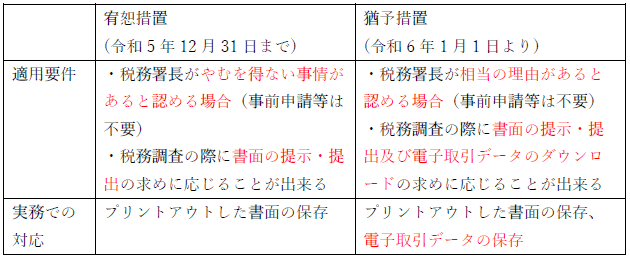

4宥恕措置・猶予措置に関する改正

今回の改正にて、令和4年度税制改正により経過措置として定められた宥恕措置に代わり、新たな猶予措置が設けられました。この猶予措置については、期間の定めはありません。

税理士法人 大和 ホームページ