インボイス制度施行後の実務上の留意点 その2

令和5年10月1日より始まる適格請求書等保存方式(いわゆる、「インボイス制度」)では、仕入税額控除を行うためには適格請求書の保存が必要となります。今回は免税事業者等を相手とする場合の取扱いについてまとめました。

1免税事業者からの仕入れに係る経過措置

インボイス制度が施行されると、適格請求書発行事業者以外の者(登録を受けていない課税事業者、免税事業者、個人消費者など)からの課税仕入れについては、仕入税額控除を行うことができません。

しかし、激変緩和のための経過措置としてインボイス制度開始から6年間においては、適格請求書発行事業者以外の者からの課税仕入れであっても、仕入税額相当額の一定割合については仕入税額とみなして仕入税額控除をすることができる経過措置が設けられています。

2免税事業者からの課税仕入れを行う場合の会計処理例

経過措置期間における免税事業者からの課税仕入れを行う場合の会計処理は次のようになるのではないかと想定されます。なお税抜経理方式を前提とします。

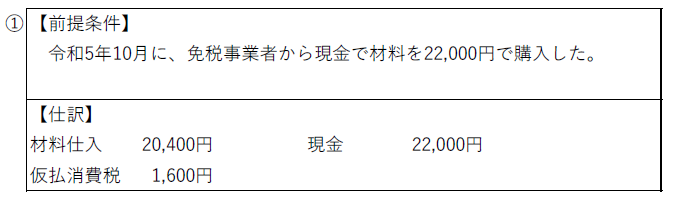

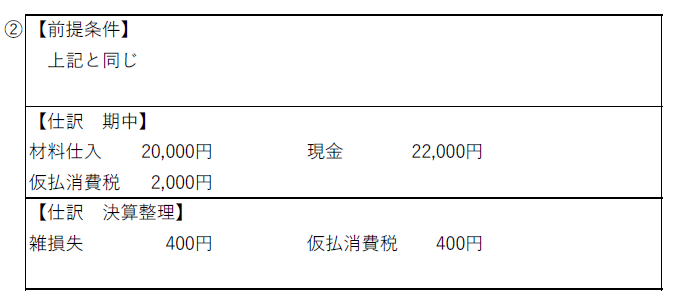

(1) 費用に該当する場合

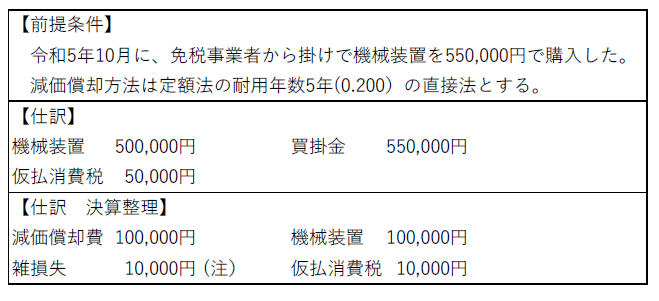

(2) 固定資産の取得に該当する場合

免税事業者から固定資産を購入した場合、仕入税額控除できない20%相当額は資産の取得価額に含めることになります。

(注)の雑損失10,000円は本来機械装置の取得価額に算入すべき金額ですが、法人税法上では、「償却費として損金経理した金額」として取り扱い、償却限度額を超える部分の8,000円※を法人税申告時に別表四で調整(加算・留保)します。

※10,000円−10,000円×0.200=8,000円

3免税事業者か否かの確認方法

しかし、現実には取引先が課税事業者、免税事業者のどちらなのかはわからないことが多く、また相手方には確認しにくいことと思われます。

ひとつの方法としては、取引先に自社の登録番号のお知らせを文書発行して行い、その際に相手の登録番号と免税事業者か否かの確認を求める文書を追加します。

これらを一連の流れにより行うことで確認のしにくさも緩和されるのではないかと思われます。

手順

(1) 税務署に適格請求書発行事業者の登録申請を行い、登録通知書をもらう。

↓

(2) 取引先に自社の登録番号のお知らせを行い、それと同時に取引先の登録番号の通知を求める。

税理士法人 大和 ホームページ