令和4年度税制改正のポイント②

前回に引き続き、“令和4年度税制改正大綱”のポイントとなる項目について、上場株式の配当関連を中心に改正点を確認していきます。

1上場株式等に係る配当所得等の課税方式の選択について

(1) 改正のポイント

平成29年度改正により、上場株式等に係る配当所得等について、所得等と住民税は異なる課税方法に選択できるようになり、また令和3年度改正により、令和3年分以降の確定申告書の第二表にある住民税に関する事項に申告不要の欄が設けられ、所得税では総合課税又は申告分離課税を選択し、個人住民税では申告不要を選択したい場合には、この欄に〇を付すことにより、市町村に別途個人住民税の申告書を提出する必要がなくなりました。

さらに今回の令和4年度改正により、令和6年度分以降の上場株式等の配当所得等については、所得税と個人住民税について異なる課税方式を選択することができなくなり、個人住民税を所得税と課税方式を一致させることになりました。

(2) 改正の背景

現在、上場株式等の配当所得等について、所得税では総合課税又は申告分離課税を選択し、個人住民税は申告不要を選択することにより、国民健康保険等の算定基準となる合計所得金額に含まれないため、保険料の増額を抑えることが可能となっております。

社会保障制度の維持と公平性の観点から、令和6年度分以降については、所得税・個人住民税を共に申告をするのか、申告不要にするのかを選択することとなります。

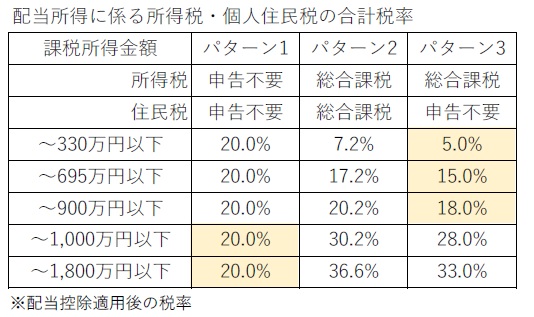

(3) 令和3年度における配当所得に係る確定申告の注意点

上記の表の通り、課税所得金額が900万円以下の場合はパターン3の所得税は総合課税を選択し、個人住民税は申告不要を選択することが有利であり、課税所得金額が1,000万円前後以上の場合はパターン1の所得税・個人住民税共に申告不要を選択することが有利となります。また、節税だけでなく、個人住民税を申告不要にすることで国民健康保険などの保険料を減額することができる可能性もあります。

ただし、上場株式等に係る譲渡損失の金額がある場合で配当所得等の金額と損益通算を行う場合には所得税については申告分離課税を選択することとなります。

2上場株式等に係る配当所得等の課税の特例について

(1) 改正のポイント

令和5年10月1日以降に支払いを受ける上場会社等の配当等について、その上場会社株式の持株割合が3%未満の個人株主については、同族会社である法人との合計額で3%以上となる場合には、その個人株主の配当所得等については総合課税の対象となります。つまり、上場株式等に係る譲渡損失の金額がある場合でも、持株割合が同族会社との合計で3%以上の個人株主については、上場株式等に係る配当所得等の金額と損益通算ができなくなります。

(2)改正の背景

上場株式の配当等について、持株割合が3%未満の個人株主は、①総合課税、②申告分離課税、③申告不要のいずれかを選択することができましたが、同族会社である法人を通じて株式を保有し、持株割合を恣意的に下げ、課税の公平性が保たれていない状況が指摘されていたため、この改正が行われました。

(3)同族会社と合計して持株割合が3%以上となる場合の具体例

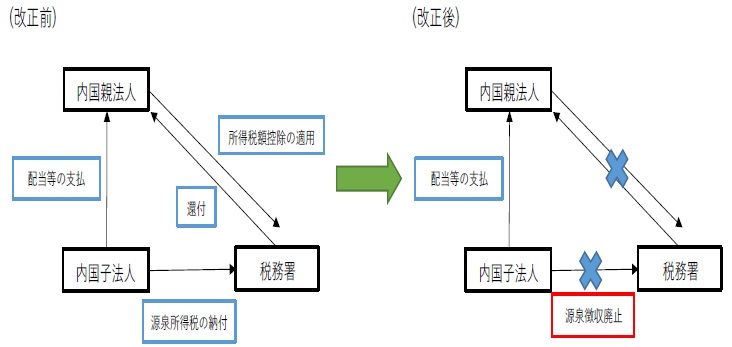

3完全子法人等の配当に係る源泉徴収の見直しについて

(1) 改正のポイント

令和5年10月1日以降に行われる完全子法人株式等(株式保有割合100%)及び関連法人株式等(発行済株式等に占める割合が3分の1超の保有)に係る配当等については、所得税が課されず、その配当等に係る所得税の源泉徴収は行わないこととなります。

(2) 改正の背景

完全子法人株式等及び負債利子を控除した関連法人株式等に係る配当等の額の全額が益金不算入のため法人税が課されないこととなっていますが、配当等の支払の際に源泉徴収を行っているため、控除すべき源泉所得税が法人税額を上回った場合に還付金及び還付加算金が発生し、源泉徴収事務と還付事務の両方が生じる事態となっていました。源泉所得税が法人税の前払的性格を持つことや、納税に係る事務負担を減らす観点からこの改正が行われることとなります。

(3) 改正前後のイメージ図

税理士法人 大和 ホームページ