令和4年度税制改正のポイント①

令和3年12月10日に“令和4年度税制大綱”が発表されました。今回はその中からポイントとなる項目について改正点を確認していきます。

1納税環境整備-電子帳簿保存法の改正-

(1) 改正のポイント

“令和3年度税制改正による電子取引データの保存”に2年の猶予期間が設けられました。

(2) 改正内容

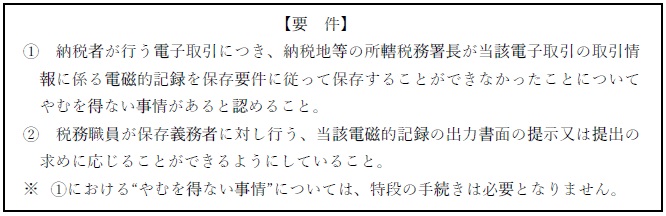

令和4年1月1日より施行予定であった“電子取引データの電子保存”について、実務上の対応などを鑑みて、以下の要件に該当する事業者については、2年の猶予期間が設けられることになりました。

適用期間は、令和4年1月1日より令和5年12月31日までになります。

今回の改正により2年間の準備期間ができましたので、実務においてはこの2年間で“電子取引データの電子保存”に対応できる体制を整え、令和6年1月1日の施行に備えるのが望ましいと考えます。

2少額減価償却資産の取得価額の損金算入制度の見直し

(1) 改正のポイント⇒少額減価償却資産で、貸付け(主要な事業として行われるものを除く。)の用に供したものについては、即時償却等の対象外となりました。

(2)改正内容

以下に掲げる損金算入制度について、対象資産を貸付けの用に供した場合には、即時償却等の対象外となりました。

①少額の減価償却資産の取得価額の損金算入制度(対象資産の取得価額:10万円未満)

②一括償却資産の損金算入制度(対象資産の取得価額:20万円未満)

③中小企業者等の少額減価償却資産の取得価額の損金算入の特例(対象資産の取得価額:30万円未満)

※③については、上記改正とともに適用期限も2年間延長されており、令和6年3月31日まで適用されます。

これまで、少額減価償却資産に該当する資産(ドローンなど)を大量に購入し、貸付けの用に供することで、費用が増加し、その結果として一時的に課税を繰延べるスキーム(いわゆる「ドローン節税」)を行うことができましたが、今回の改正により封じられることになりました。

なお、主要な事業として貸付けを行っている事業者(リース会社・レンタル業者など)については、今回の改正での影響はございません。

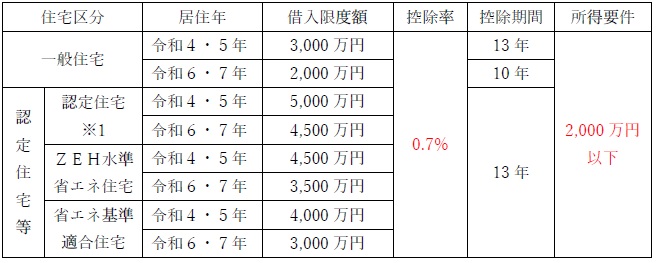

3住宅ローン控除

(1) 改正のポイント

① 控除率が1%より0.7%へ引き下げられました。

② 所得要件が3,000万円より2,000万円へ引き下げられました。

③ 適用期間が令和7年12月31日までに4年延長されました。

(2) 改正内容

◇改正前

◇改正後(新築の場合)

◇改正後(中古の場合)

※ 上記の「認定住宅」とは、認定長期優良住宅及び認定低炭素住宅をいいます。

今回の改正により住宅区分が増え、今までの制度より少し複雑になりました。

住宅ローン控除の適用を受けることを考えている方は、ご自身が購入される住宅がどの区分に当てはまるのかよく確認することが必要です。

税理士法人 大和 ホームページ