多様化する働き方においての事業所得と給与所得の区分

1概要

近年、働き方改革の推進、コロナ禍の影響による在宅勤務(テレワーク)、副業をする人、フリーランスの人など、働き方の多様化が進む中で、人的役務提供に係る対価については、その所得区分が重要になります。人的役務提供に係る対価が事業所得の場合、役務提供者の所得金額は収入金額から必要経費を控除して計算されますが、給与所得の場合は、収入金額から給与所得控除額(最低55万円)を控除して計算されます。この給与所得控除額は実額を控除するのではなく、概算控除のため、事業所得と給与所得では所得金額に相違が生じます。

また、会社側においても、役務提供の対価を外注費(事業所得)として処理をする場合と給与等(給与所得)として処理する場合とでは、所得税の源泉徴収、消費税の仕入税額控除、さらに社会保険料及び労働保険料の負担という点で相違が生じます。特に消費税では事業所得に該当すれば、仕入税額控除の対象になり、租税回避行為につながる可能性もあるため注意が必要となります。

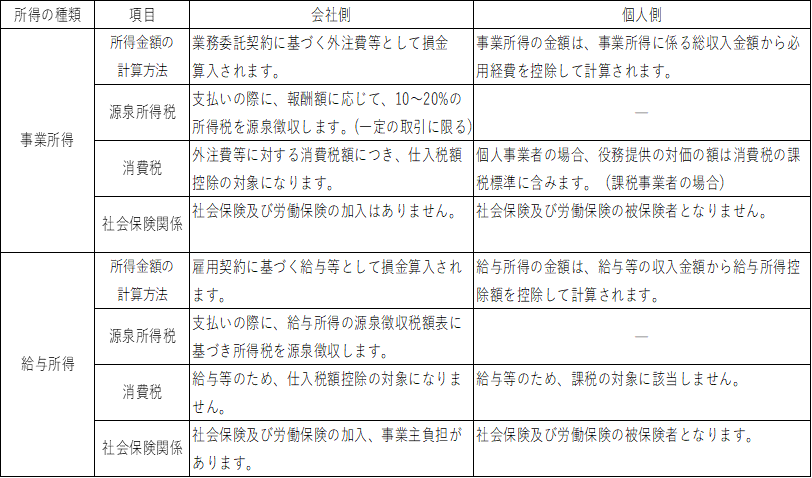

2事業所得と給与所得の区分

3事業所得と給与所得の判定

事業所得と給与所得の判定の方法は、現在、最高裁昭和56年4月24日判決が基準指標となっております。判定のポイントは以下の通りです。

【事業所得】

⑴自己の計算と危険において独立して営まれている

⑵営利性、有償性を有している

⑶反復継続して遂行する意思と社会的地位が客観的に認められる業務である

【給与所得】

⑴指揮命令に服して労務提供をしている

⑵空間的・時間的な拘束を受けている

⑶継続的又は断続的に労務、役務の提供をしている

⑷役務提供者の代替は認められないこと

消費税や社会保険料の負担を減らすため、形式的に雇用契約を請負契約に変えて外注費として処理する方法がありますが、実質が雇用契約であれば、課税庁からは給与として認定されることが考えられます。近年においても、東京地方裁判所令和3年2月26日判決において、作業員を外注費として報酬の支払いをしていた法人につき、その報酬は給与であると判断されました。(原告が東京高裁に控訴中のため、本件は継続中です)

4参考―最高裁昭和56年4月24日判決

弁護士顧問料の所得区分を争点とした事案であり、事業所得と給与所得の判定基準を示し、この時の弁護士顧問料は事業所得に該当すると決着したもので、その後の事業所得と給与所得をめぐる裁判において大きな影響を与えた事案となっております。

税理士法人 大和 ホームページ