2021/07/21

親族から受けた「生活費」または「教育費」に係る贈与税

1制度の概要

父母・祖父母など三親等内の親族が、子や孫などに一人暮らしの「生活費」や学費などの「教育費」を援助する場合には、贈与税が課されることはありません。しかし、ここでいう「生活費」や「教育費」は、「通常必要と認められるもの」でなければなりません。

2通常必要と認められるもの

「通常必要と認められるもの」とは、受贈者と贈与者の双方における財務状況を考慮したうえで、社会通念上適正と認められるものとされています。通常生活していくうえで不必要であると思われる高額なものや、受贈者に十分な資金があるにもかかわらず家賃等の援助がある場合には、贈与税の課税対象となる場合があります。また、その支給が生活費、教育費への用途として明確であることが必要となります。

3事例

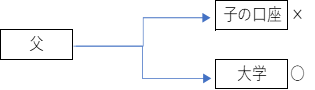

(1)教育費の振込

|

子の口座に入学金や授業料の金額をそのまま振り込んだ場合には、その用途が明確ではありません。大学などの教育機関に直接納入するなど、用途を明確にすることが必要となります。 |

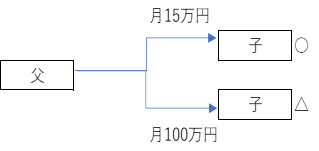

(2)生活費の振込

|

上京している子に対して生活費月15万円を贈与した場合、一般的に適正な金額と考えられます。月100万円の生活費を贈与した場合、日常生活に必要とはいえない金額については、贈与税が課税される可能性があります。 |

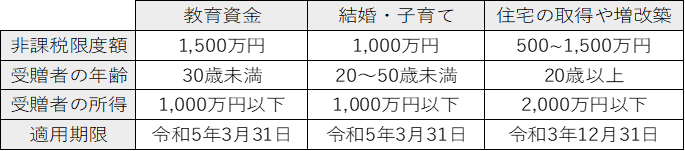

4その他特例を用いた贈与

直系尊属から贈与を受けた場合、以下の特例を用いることで、贈与税が課されません。

以上

税理士法人 大和 ホームページ