適格請求書等保存方式(インボイス制度)

1概要

平成29年4月の税制改正により消費税の軽減税率が始まりました。それと並行して、軽減税率制度の円滑な運用及び適正な課税の確保の観点から、適格請求書等保存方式、いわゆるインボイス制度が導入されることとなりました。

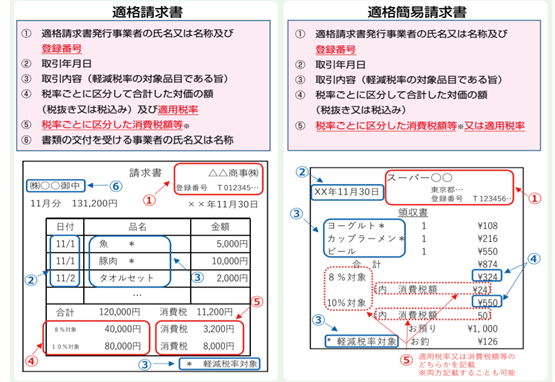

適格請求書(いわゆるインボイス)とは、「売り手が、買い手に対して正確な適用税率や消費税額等を伝える手段」として、一定の事項が記載された請求書などの書類を指します。

今後、買い手側が仕入税額控除の適用を受けるためには、適格請求書を保存することが義務付けられます。また、売り手も相手方の求めに応じて適格請求書を交付する義務が生じます。適用開始日は、令和5年10月1日となっております。

2適格請求書発行事業者登録制度

適格請求書を交付するためには、「適格請求書発行事業者の登録申請書」を提出し、登録を受ける必要があります。免税事業者である場合、登録申請書の提出をすることができないため、課税事業者を選択した上で、登録申請書を提出しなければなりません。なお、適格請求書を発行する必要がない課税事業者は、あえて登録する必要はありません。

登録申請書は、令和3年10月1日から提出可能です。適用が始まる令和5年10月1日から適用を受ける場合には、原則として令和5年3月31日までに登録申請書を提出する必要があります。

3適格請求書の記載事項・記載の注意点

適格請求書の様式は、法令等で定められておりません。下記の必要事項が記載された書類であれば、手書きでも適格請求書に該当するものとされています。また、不特定多数の者に対して販売等を行う小売業、飲食店業、タクシー業等に係る取引については、適格請求書に代えて、適格簡易請求書を交付することができます。

適格請求書には、適格発行事業者の登録番号が付され、消費税額が記されることとなります。今後は登録番号を確認したうえで、適格請求書に記載されている消費税額が仕入税額控除の対象となります。

※国税庁HPより引用

4売り手・買い手の留意点

(1)売り

適格請求書発行事業者には、原則、以下の義務が課されます。

・適格請求書、適格返還請求書、修正した適格請求書の交付

・交付した適格請求書などの写しの保存

(2)買い手

・一定の事項を記載した帳簿及び請求書等の保存が、仕入税額控除の対象となります。免税事業者や消費者など、適格請求書発行事業者以外の者から行った課税仕入れは、原則として仕入税額控除の適用を受けることができません。

・簡易課税制度を選択している場合において、適格請求書などの請求書の保存は、仕入税額控除の要件ではありません。

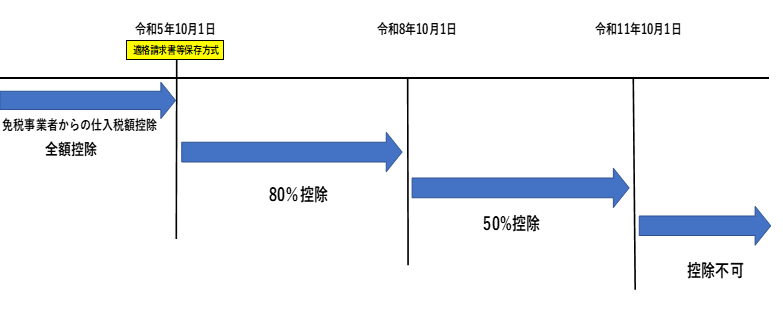

5免税事業者等からの課税仕入れに係る経過措置

制度導入後6年間は、免税事業者等からの課税仕入れについても、仕入税額相当額の一定割合を控除できる経過措置が設けられています。

6今後の対応

インボイス制度の導入により、課税事業者を選択した場合には、消費税の納税義務が発生してしまうため負担となる可能性があります。しかし、免税事業者を選択した場合、課税事業者は取引で生じた消費税額を控除することができないため、取引自体が中止となるケースも考えられます。

免税事業者の場合には、課税事業者になるメリットとデメリットを考えたうえで選択する必要があります。

課税事業者の場合には、登録申請書を期限内に提出するとともに、仕入先・取引先等が課税事業者であるか否か把握する必要があります。

以上

税理士法人 大和 ホームページ