居住用賃貸建物の取得等に係る仕入税額控除制度の改正

1改正の趣旨

我が国の消費税法では、非課税売上に対応する仕入は、原則として仕入税額控除の対象となりません。そのため、本来居住用賃貸建物(アパート、マンションなど)の取得に係る消費税について仕入税額控除は認められません。しかし、改正前の消費税法では課税売上割合を意図的に上げることで、居住用賃貸建物の取得に係る消費税について仕入税額控除の対象とし還付を受けるケースが散見されました。

そこで、仕入税額控除制度の適正化を図るという観点から、今回の改正が行われました。

2改正内容

- (1) 内容

事業者が、国内において行う居住用賃貸建物に係る課税仕入れ等の税額については、仕入税額控除の対象としないこととされました。(2) 適用時期

令和2年10月1日以後に行われる居住用賃貸建物に係る課税仕入れ等の税額について適用されます。

ただし、令和2年3月31日までに締結した契約に基づき、令和2年10月1日以後に行われる居住用賃貸建物の課税仕入れ等については適用されません(経過措置)。(3) 用語の意義

①居住用賃貸建物

住宅の貸付けの用に供しないことが明らかな建物(※1)以外の建物であって高額特定資産又は調整対象自己建設高額資産(※2)に該当するもの。

②住宅の貸付けの用に供しないことが明らかな建物(上記※1)

建物の構造や設備等の状況により住宅の貸付けの用に供しないことが客観的に明らかであるもの。例えば、その全てが店舗である建物など建物の設備等の状況により住宅の貸付けの用に供しないことが明らかな建物が該当します。

③高額特定資産(上記※2)

棚卸資産又は調整対象固定資産のうち、一の取引単位の課税仕入れ等に係る支払対価の額(税抜き)が 1,000 万円以上のもの。

④住宅の貸付

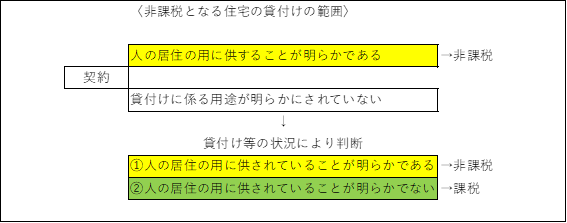

・貸付に係る契約において人の居住の用に供することが明らかにされているもの

・契約において用途が明らかにされていない場合に貸付等の状況からみて人の居住の用に供されていることが明らかなもの

【参考図解】

【補足】

・建物の一部が店舗用になっている居住用賃貸建物についての判断

建物の構造及び設備その他の状況により居住用賃貸部分とそれ以外(例えば商業用)とに合理的に区分しているときは、居住用賃貸部分についてのみ仕入税額控除が制限され、それ以外の部分についてはこれまでと同様、仕入税額控除の対象となります。

以上

税理士法人 大和 ホームページ