2019/10/01

中小企業者等の災害に対する事前対策のための設備投資税制

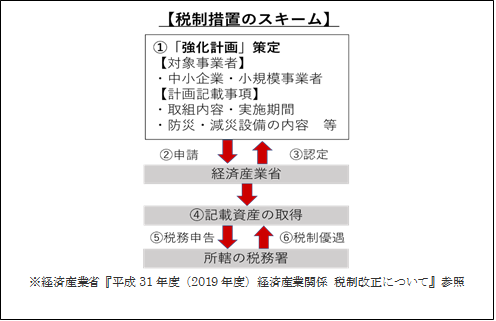

1制度の概要

平成31年税制改正により、青色申告法人である中小企業者のうち一定の認定を受けた法人が、災害への事前対策を強化するための設備投資を取得等して事業の用に供した場合には、その取得価額の20%の特別償却を行うことができます。

適用期間は令和元年7月16日から令和3年3月31日となります。

2適用要件

青色申告書を提出する中小企業者等が対象となります。

事前に、事業継続力強化計画又は連携事業継続力強化計画(https://www.chubu.meti.go.jp/c72kigyou/bcp/index.html)に、①取組内容、②実施期間、③取得する防災・減災設備などを記載します。当該計画書を作成後、経済産業省に申請、認定を受け、記載した資産を取得します。そして、対象設備の償却限度額の計算明細書を添付して税務申告を行います。

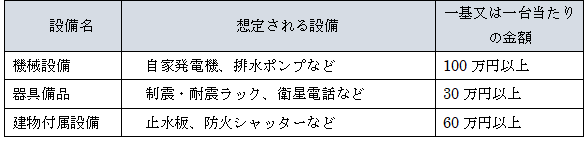

3対象資産

対象となる資産は、強化計画の目標の達成及び内容の実現に資するものであることにつき、経済産業大臣の確認を受けたものとなります。

以上

税理士法人 大和 ホームページ