中小企業等経営強化法に基づく税制措置

1中小企業等経営強化法立法の趣旨

本法律の趣旨は、労働力人口の減少、企業間の国際的な競争の活発化等の経済社会情勢の変化に対応し、中小企業等の経営強化を図るため、事業所管大臣が事業分野ごとに優良事例を反映した指針を策定するとともに、当該取組を支援するための措置等を講じるものです。

具体的には、中小企業等を対象として、(1)各事業所管大臣による事業分野別指針の策定や、(2)中小企業等の固定資産税の軽減や設備投資減税、金融支援等の特例措置を規定しています。

本稿では固定資産税の軽減と設備投資減税について説明しています。

2税制措置の共通事項

認定計画に基づき取得した資産を対象として各種優遇税制の適用が受けられます。

3固定資産税の特例

(1)概要

中小企業者等(資本金1億円以下の法人等。以下同じ。)がH29年4月1日からH31年3月31日までの期間内に中小企業等経営強化法の認定を受けた経営力向上計画に基づき一定の設備を新規取得した場合には、固定資産税が3年間、2分の1に軽減されます。

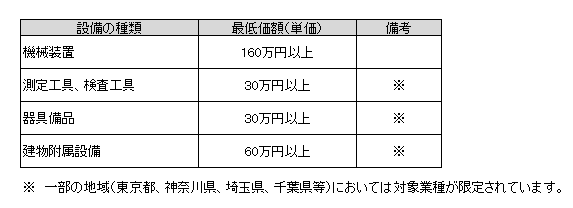

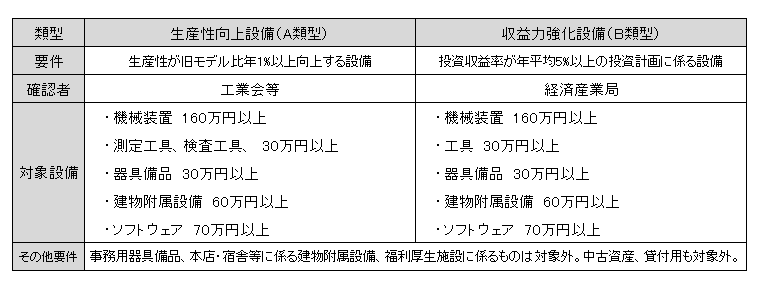

(2)対象設備

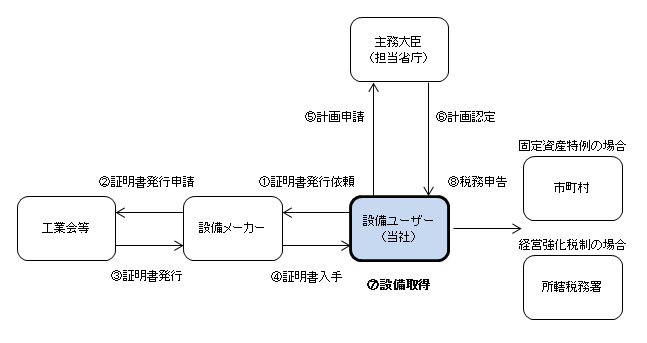

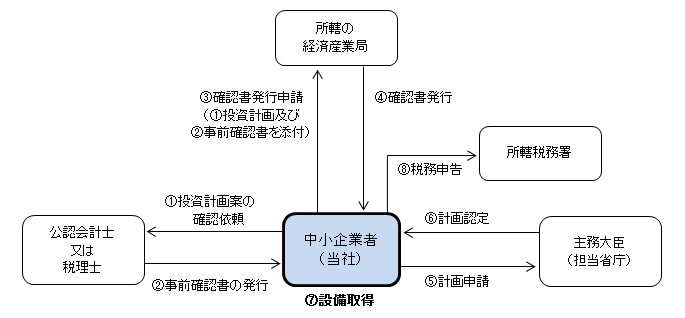

(3)適用を受けるための手続きの流れ

※原則として①~⑧の順に手続きを進めていきます。

※税務申告の際は、④工業会証明書、⑤計画申請書、⑥計画認定書(いずれもコピー)を添付します。

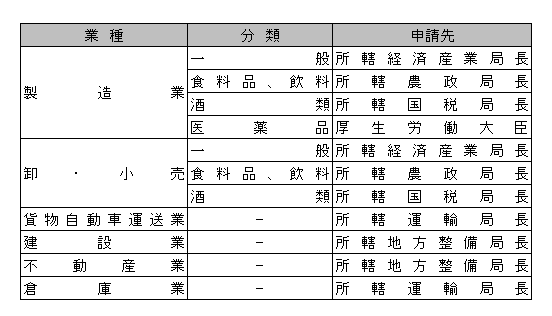

※計画の申請先は次の通りです。(4.中小企業経営強化税制における計画申請先も同様。)

(4)手続き上の留意点

・特例の適用を受けるためには一定の設備であることが要件となります。一定の設備に該当する場合には①~④の証明書が発行されます。該当しない場合には証明書の発行はありません。金額要件を満たす資産の取得検討の都度、メーカーに問い合わせて確認します。

・⑤計画申請から⑥計画認定まで、通常1カ月程度の期間を要します。固定資産税の賦課期日は毎年1月1日ですから、12月31日時点で①~⑦の全てが完了していなければなりません。

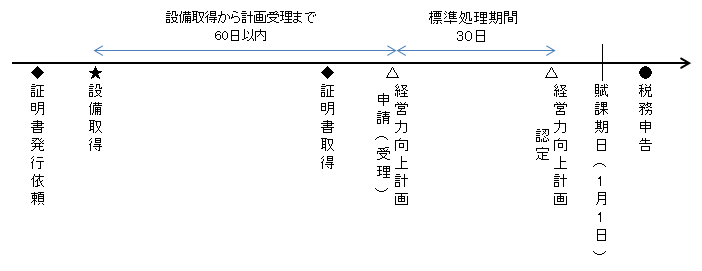

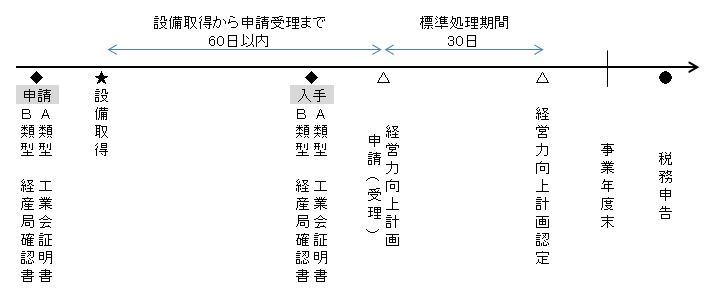

・設備の取得時期の特例(下図参照)

設備取得後に経営力向上計画を申請する場合は、「★設備取得」から60日以内に「△経営力向上計画が受理」される必要があります。賦課期日である1月1日の前日12月31日までに認定を受ける必要があります。

4中小企業経営強化税制(法人税の特例)

(1)概要

青色申告書を提出する中小企業者等がH29年4月1日からH31年3月31日までの期間内に中小企業等経営強化法の認定を受けた経営力向上計画に基づき一定の設備を新規取得して指定事業の用に供した場合、即時償却又は取得価額の10%(資本金3千万円超の法人は7%)の税額控除を選択適用することが出来ます。

(2)対象の設備

※A類型についてはその対象設備の種類ごとに、次の通り販売開始時期の要件が設けられています。(新品であり、なおかつ次のそれぞれの販売開始時期の要件を満たすこと)

機械装置:10年以内、工具:5年以内、器具備品:6年以内、建物附属設備:14年以内、ソフトウェア:5年以内

(3)指定事業とは

建設業、製造業、運送業、情報通信業、倉庫業、卸売業、小売業、不動産業、飲食業、サービス業等、多くの事業が該当します。

(4)適用を受けるための手続きの流れ

本税制の手続きの流れは取得する資産の種類(上記4.(2)類型欄参照)によって2種類に分かれます。

①A類型:生産性向上設備の場合

3.(3)を参照。

②B類型:収益力強化設備の場合

※原則として①~⑧の順に手続きを進めていきます。

※税務申告の際には④確認書、⑤申請書、⑥認定書(いずれもコピー)を添付します。

(5)手続き上の留意点

①A類型は3.(4)を参照

②B類型の場合

・①⇒②

所定の様式で投資計画案を作成し、公認会計士又は税理士へ事前確認を依頼します。

・③⇒④

必要書類に②の事前確認書を添付して確認書発行申請を行います。申請から発行までは約1カ月程度かかります。

・⑤⇒⑥

必要書類に④の確認書等を添付して計画申請します。

・⑦

計画申請の認定を受けてから設備を取得します。

③設備の取得時期の特例(下図参照)⇒A類型・B類型共通

設備取得後に経営力向上計画を申請する場合には、「★設備取得」から60日以内に「△経営力向上計画の申請・受理」される必要があります。遅くとも設備を取得、事業供用した事業年度内に「△経営力向上計画認定」を受ける必要があります。

※経産局への確認申請(B類型)は設備取得前に行います。

出典:中小企業等経営強化法に基づく税制措置・金融支援活用の手引 平成29年6月8日版(中小企業庁)

以上

税理士法人 大和 ホームページ