平成29年3月決算の留意点

1法人税率

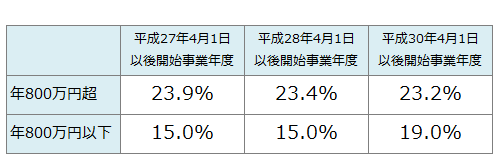

平成28年4月1日から平成30年3月31日までの間に開始する事業年度の法人税率は23.4%が適用されます。

なお、中小法人等の年800万円以下の所得に対する軽減税率は15%で変わりません。

2欠損金の繰越控除

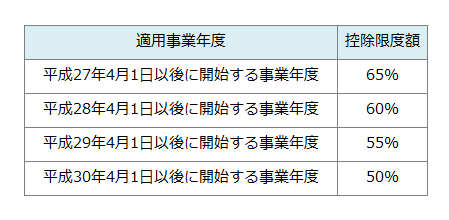

青色欠損金の繰越控除における控除限度額が、所得金額の60%に引下げられます。

3減価償却資産の償却方法

平成28年4月1日以後に取得した建物附属設備及び構築物の償却方法については、定率法が廃止されたため、定額法が適用されます。

資本的支出を行った場合には、その資本的支出の金額を取得価額としてその本体と同じ種類・耐用年数の資産を新規に取得したものとみなされます(平成19年度改正)。

従って、平成28年4月1日以後に行った資本的支出に係る償却方法は、原則として、定額法となります。

4少額減価償却資産の特例

中小企業者等が取得した30万円未満の減価償却資産については、その取得価額の全額が損金算入できることとされていますが、平成28年4月1日以後に取得したものから、この制度の適用対象法人が、常時使用する従業員数が1,000人以下である中小企業者等に限定されました。

なお、常時使用する従業員に役員は含まれず、パートやアルバイトは含まれます。

※ 中小企業者等とは、中小法人のうち大規模法人の子会社等を除いた法人のことをいいます。

5生産性向上設備投資促進税制

生産性向上設備等を取得した場合の特別償却又は税額控除については、平成29年3月31日をもって廃止されます。

また、中小企業投資促進税制における税額控除率の上乗せ措置も平成29年3月31日をもって廃止されます。

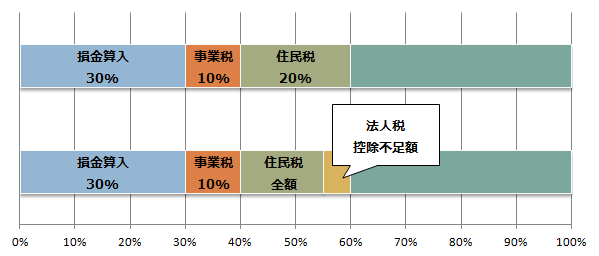

6企業版ふるさと納税

認定地方公共団体が行う「まち・ひと・しごと創成寄附活用事業」に対して寄附をした法人については、寄附額の約3割の税額控除の適用を受けることができます。

なお、これによる税額の軽減効果は、最大で寄附額の6割相当となります。

① 法人税

損金算入による約3割の軽減

② 法人事業税

寄附額の1割を控除(法人事業税の20%が限度)

※ 地方法人特別税廃止後は15%が限度

③ 法人住民税

寄附額の2割を控除(法人住民税法人税割額の20%が限度)

控除しきれない金額がある場合にはその金額を法人税から控除(寄付額の1割、又は法人税の5%が限度)

【寄付金の軽減効果割合】

7寄附金の損金不算入

平成28年4月1日以後に支出する寄附金から、義務教育学校を設置する学校法人に対する寄附金が指定寄附金の対象に追加されます。

8雇用促進税制と所得拡大促進税制

平成28年4月1日以後に開始する事業年度から、雇用促進税制の適用が有効求人倍率の低い地域に限定され、都市部での適用はできないことになりました。

なお、従来は雇用促進税制と所得拡大促進税制は選択適用とされていましたが、特定の地域に限り、両制度の重複適用ができることになりました。

税理士法人 大和 ホームページ