外国人に対する給与課税

~中小企業に押し寄せる海外取引~

中小企業にも海外との取引が日常茶飯事となってきました。専ら輸出だけではなく、海外からの製品や材料の輸入、ネット等での購入、人手不足からの外国籍の方の就労と、身近な国際化が劇的に進んでいます。今回は外国人に対する給与についてどのような取扱いが必要か整理してみました。

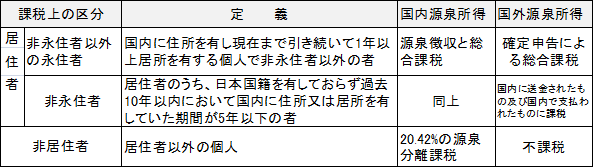

1給与課税の原則

外国人に対する入国・出国の管理は「出入国管理及び難民認定法」により厳しく管理されているところですが所得税法においては、課税の観点から以下の区分と課税の取扱いとなっています。

注1) 国内源泉所得とは国内において行う勤務その他の人的役務の提供に起因する所得をいう。

2短期滞在者に対する給与課税の特例

外国企業の従業員(非居住者)が国内において業務を行い、たとえ給与が当該外国企業から支払われるとしても原則としては源泉税を本邦に納付することとなります。しかし現実的には税の納付が行われることは困難です。そこでOECD租税条約加盟国間においては「短期滞在者免税」制度が運用されています。

短期滞在者免税の要件は以下の通りとなります。

注1) 最近の動向は暦年計算ではなく入国日からの1年又は出国日前1年間で計算される。

注2) これは給与源泉地国で課税所得が減少していないことを担保するためのものである。

注3) PEの所得計算上控除されている場合のみでなく、その役務提供がPEのためになされた場合でも「負担されるもの」に該当する。

注4) 規定の適用を受ける場合には「租税条約に関する届出書」の提出が必要。

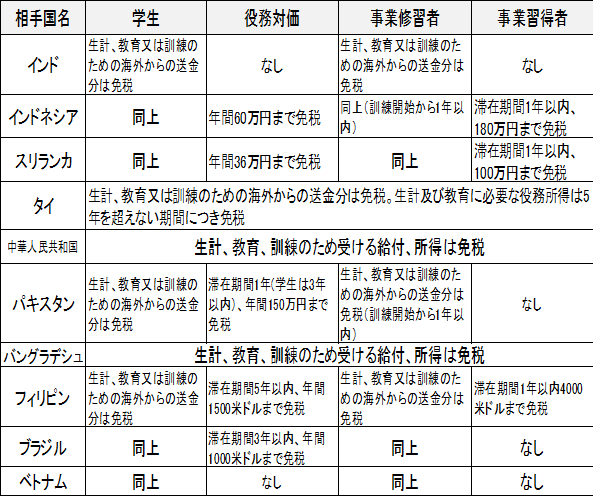

3留学生・研修生に対する給与課税の特例

学生や研修を目的に来日している者に対する給与課税は、各国ごとに租税条約を結んでおり以下のような取扱いとなっています。この特例を受けるためには給与の支払者を通し所轄の税務署に「租税条約関する届出書」を提出する必要があります。この届出書は給与支払い後においても適用が受けることができます。

提出がない場合は原則的課税によることとなります。

注1) 学生とは学校教育法第1条の定める教育機関に在学する者をいう。入管法での在留資格が「留学」であっても専門学校、専修学校等の学生は含まれない。

注2) 事業修習者とは企業内の見習い研修生及び職業訓練所等の訓練施設において訓練、教育を受ける者をいう。入管法での在留資格が「技能実習」である者はこれに該当。

注3) 事業習得者とはある程度技能を有する者で、他企業から技術上又は職業上の経験を取得するために相手国を訪れる者

以上

税理士法人 大和 ホームページ