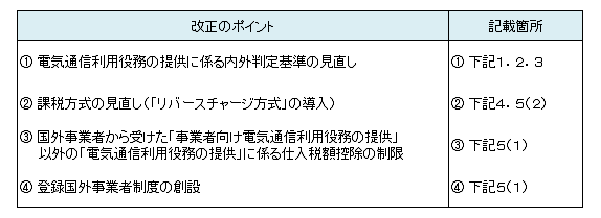

電気通信利用役務の提供に係る消費税の改正

~改正の背景~

インターネットや各種クラウドサービスの利用が私達の生活に深く浸透してきましたが、近年、消費税の課税上の問題が注目されていました。

海外からのインターネット等を通じた電子書籍・音楽・広告の配信やクラウドサービス等の役務の提供には、消費税が課税されていませんでした。一方、同一の役務(サービス)の提供であっても、国内からの役務の提供には消費税が課税されています。

消費税の課税判定を役務提供者の事務所等の所在地で判定しており、役務提供者が国外事業者であれば、消費税を課税することができなかったのです。

そこで、内外の競争環境の公平性・中立性を確保する観点から、海外からのインターネット等を通じた役務の提供に消費税を課税することとなりました。

今回の改正は、主に国外事業者から「インターネット等を通じたサービス(電気利用通信利用役務の提供)」を受ける場合に影響がある内容です。下記フローチャートから影響の有無をご確認ください。

1電気利用通信利用役務の提供とは

「電気通信利用役務の提供」とは、電気通信(インターネット)回線を介して行われる電子書籍や音楽、ソフトウェア等の配信のほか、ネット広告の配信やクラウドサービスの提供、さらには電話や電子メールなどを通じたコンサルタントなどが該当します。

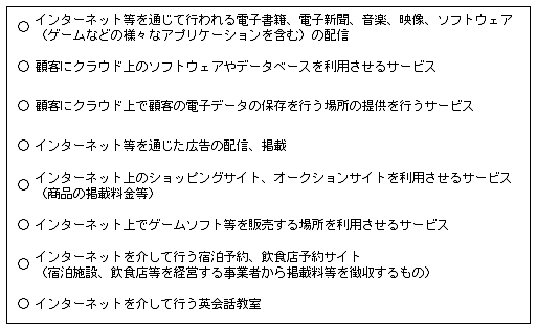

2「電気利用通信役務の提供」に該当する取引の具体例

「電気利用通信利用役務の提供」に該当する取引は、対価を得て行われる以下のようなものが該当します。

3内外判定基準の見直し

電気利用通信利用役務の提供が消費税の課税対象となる国内取引に該当するかどうかの判定基準が、役務の提供を行う者の役務の提供に係る事務所等の所在地から「役務の提供を受ける者の事務所等」に改正されました。

改正前と改正後の課税関係は次の通りです。

国内事業者に提供する「電気通信利用役務の提供」については、国内、国外いずれからの提供であっても国内取引となります。

【例】外国法人が運営するインターネットショッピングサイトを利用して自社(国内事業者)の商品を販売する場合のサイト利用料の消費税の課税判定

改正前:「不課税」 ⇒ 改正後:「課税」

※ 請求書等に消費税について明記されていない場合でも、税込金額の請求額となりますのでご注意ください。

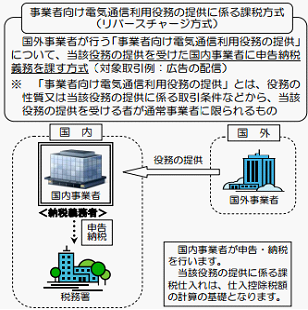

4リバースチャージ方式の導入

国外事業者が「事業者向け電気通信利用役務の提供」を行った場合の課税方式は次の通り改正されました。

「事業者向け電気通信利用役務の提供」を行う国外事業者は、当該役務の提供に際して役務の提供を受けた国内事業者に消費税の申告、納税義務が課される(リバースチャージ方式による申告対処の取引)旨を予め表示しなければなりません。

「事業者向け電気通信利用役務の提供」とは、例えば、インターネット上での広告の配信やゲームをはじめとするアプリケーションソフトをインターネット上のWEBサイトで販売する場所を提供するサービスなどです。

アマゾンショッピングサイト等への広告掲載などが該当します。

5具体例な会計処理

(1)消費者向け電気通信利用役務の提供があった場合

国外事業者から日本の事業者へ10,000円の消費者向け電気通信利用役務の提供(電気通信利用役務の提供のうち、事業者向け以外のもの)があった場合には、その取引は課税取引となるため、請求金額には消費税相当額が含まれます。

国外事業者が次のいずれに該当するかによって会計処理が異なりますのでご注意ください。

① 登録国外事業者の場合

※ 10,000×8/108=740

※ 決算時において当該仮払消費税は仕入税額控除の対象となります。

② 未登録国外事業者の場合

※ 決算時において当該仮払消費税は仕入税額控除の対象”外”となります。

国外事業者が登録国外事業者であるかどうかは国税庁HPに掲載の「登録国外事業者名簿」より確認ができます。

(2)事業者向け電気通信利用役務の提供があった場合

国外事業者から日本の事業者へ10,000円の「事業者向け電気通信利用役務の提供(以下「特定課税仕入」とします)」があったとします。

【仕入時】

※ 摘要欄に「特定課税仕入」と入力することで、決算時に集計できるように工夫が必要です。

※ 仮受金は国外事業者において計上すべき預り消費税に相当するものですが、国内事業者において預り消費税を計上することとなります。この点がリバース(逆に)チャージ(課する)方式の所以です。

【決算時】※ 課税売上が95%以上の場合

※ 課税売上割合が95%以上のため全額控除

【決算時】※ 課税売上が95%未満の場合

※ 課税売上割合を80%とする

※ 800×(1-80%)=160

(控除できない仮払消費税相当額(20%相当分)だけ納税額が増える)

6適用時期と経過措置について

(1)適用時期

上記の改正は平成27年10月1日以後に受ける「電気通信利用役務の提供」について適用されます。

(2)経過措置

原則課税で申告を行う事業者で課税売上割合が 95%以上である事業者、及び、簡易課税制度が適用される事業者については、当分の間、特定課税仕入れはなかったものとされるため、特に仕訳処理の際に注意する点はありません。しかし、課税売上割合は期末時点で確定するため、期中に特定課税仕入を行った場合は上記5(2)【仕入時】の仕訳処理をし、決算時における課税売上割合に応じて適宜決算修正をしたほうが良いでしょう。

出典:

国税庁消費税室「国境を越えた役務の提供に係る消費税の課税の見直し等に関するQ&A」

国税庁「国境を越えた役務の提供に係る消費税の課税の見直し等について」

以上

税理士法人 大和 ホームページ