即時償却の会計処理

1即時償却とは

一定の減価償却資産を取得し事業の用に供した場合には、その取得費用の全てをその事業年度において費用処理することができます。これを即時償却といいます。通常は耐用年数に応じた減価償却費を各期に費用計上していくこととなりますが、即時償却は取得時(事業供用時)に全額を費用処理できるため、取得した事業年度に大きな節税効果※が見込めます。

※課税の繰り延べであるため、即時償却を適用せず通常の減価償却費を計上する場合と最終的な税負担は”基本的には”変わりません。(税制改正により税率が変わらないことを前提としています)

2即時償却の会計処理

即時償却は、特別償却の特例として位置づけられていますので、償却費として損金経理(費用計上)する方法(直接減額方式)か特別償却準備金を積み立てる方法(剰余金の処分方式)のいずれかの処理によって損金(税金計算上の経費)算入が認められることになります。

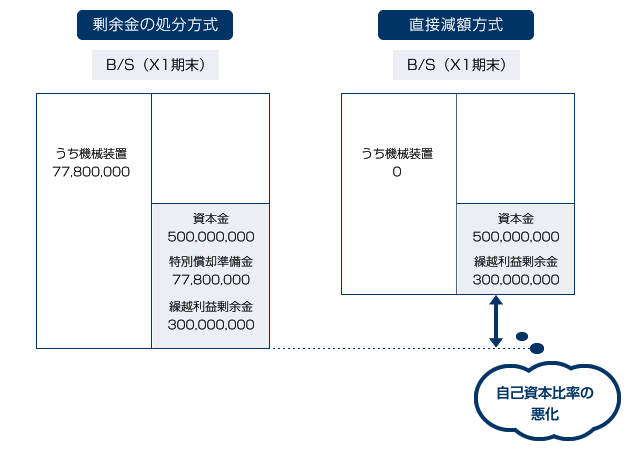

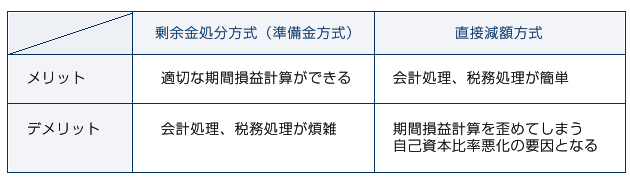

企業会計上は、直接減額方式により取得価額の全額を費用計上すると適正な期間損益計算を歪めることになるため、剰余金の処分方式によることが適切です。

監査法人の監査を受けている法人、連結グループに属している連結子会社等は、基本的に剰余金の処分方式によることになります。

3剰余金の処分方式による会計処理

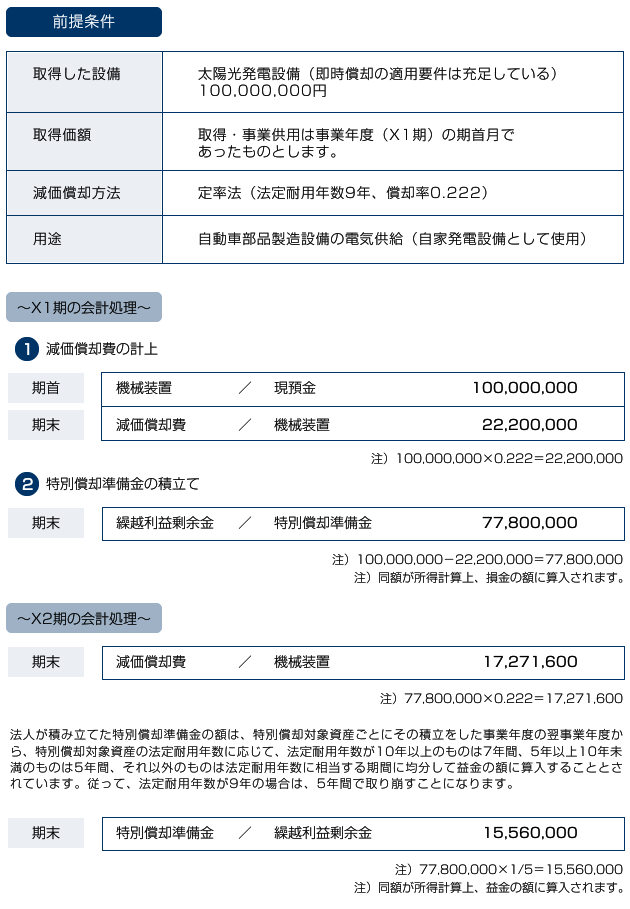

剰余金の処分方式とは、即時償却を適用する事業年度において、決算手続として、利益剰余金の減少により特別償却準備金を積み立て、その事業年度の所得計算上、減算調整を入れることにより損金算入を行う処理です。なお、剰余金の処分には原則として株主総会の決議を要しますが、特別償却準備金の積み立てには決議は不要です。

以下、剰余金の処分方式による具体例を示します。

4直接減額方式によるデメリット

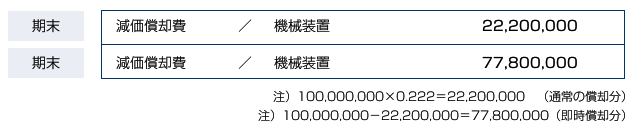

直接減額方式による場合には、決算において次の会計処理を行います。77,800,000円は期間損益の観点から、本来、来期以降の費用とすべきであるのに、適用初年度において全て費用処理してしまうため、適正な期間損益計算を歪め、自己資本比率を悪化させてしまいます。このことからも、剰余金の処分方式により処理することが企業会計上は適正であるといえます。

52つの会計処理とそれぞれのメリット・デメリット

以上

2014/10 税理士法人 大和

税理士法人 大和 ホームページ