情報創造コンサルティング事例その7 「計数管理と実績検討会の定例開催による経営管理の高度化を実現。経営者の行動自体が変わった事例」

計数管理と実績検討会の定例開催による経営管理の高度化を目指した。効率化・コストカットの段階で、人材と場の創造・付加価値創造に向け活動中である。経営者の行動革新、意思決定情報による経営状況の的確な把握、幹部全員で意思決定することの重要性への気づきと実行が、経営管理の高度化を進め、成果へとつながっている。

1会社概況

業種:トラック運送

従業員:50名

車両:50台、倉庫(保管業務)を1か所と営業拠点を2か所

地元顧客を中心に他地域との運送を担い、運送事故はほとんど無く、業務品質による対外信用力は高い。

2背景と目的

近年、大口荷主比率が高まっており、直接荷主開発、新規開拓が重要案件となっている。企業の出荷量に左右され、「景気が悪いからうまくいかない」という考えが支配的であった。業績管理指標として、翌々月に固まる月次試算表と主要得意先売上を管理するが、現状確認のみで、あらたな動きが生み出されることは少なかった。また、作られる数値も変動費の計上基準があやふやで、そのままでは判断に使えないものだった。目標や計画は無く、幹部による実績検討の場もまったく無かった。

業務責任者が会社運営の幹部という位置づけに無く、自分の職務遂行のみを範囲としていた。幹部は会社の状況をなんとなくわかっているだけで、全員で方向性を共有していない。営業主担当は営業部長であるが、経営トップ層の動きと関わりが弱い。

3期待する効果

- 1自計化:業績把握と対策実行の早期化。将来実績予測による対応策の実行

- 2セグメント化:(部門別損益、)車両別損益、車両別原単位に分解することでより現状を正確に把握する。車両別では車両毎の貢献利益とドライバーの働きが分かる

- 3改善:客観的事実を元にした判断と、そこから判明する業務活動の実態分析を元にした、改善策の実行と実行の主体である管理者の責任能力と改善能力の育成。

- 4コミュニケーションの向上。

- 5営業活動に活用する。交渉材料とし、見積もり受注における適正利益の確保。

4改善内容

1生成プロセスの現状

現状のコミュニケーション、意思決定の場、内容、管理数値を洗い出して、今後の管理体制がどうあるべきかをはっきりさせた。その上でITの活用分野を明確にした。

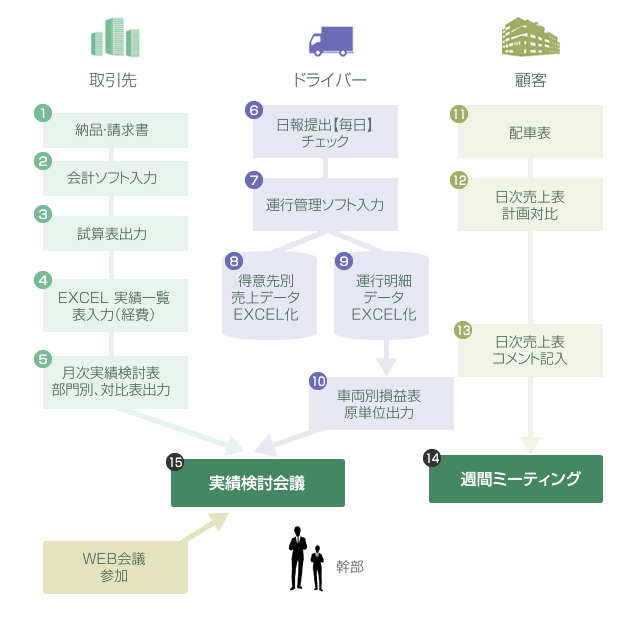

2財務会計

- 勘定科目と計上基準の見直しと統一(現金主義から発生主義へ)

- 経費、売上確定期日の早期化、みなし計上基準(確定後修正)の整理

- 作成時期の早期化(概算:翌10日、確定:翌20日)

3幹部会の開催

しくみの整備と並行して幹部会を開催するようにし、意識改革を図った。売上実績の確認と変動費管理(高速、燃料、修繕費、安全)の担当を決定し、具体的実行策を決め、行動管理を幹部会の場で行う。また、ドライバーに指導する前に、幹部管理者が積極的に動いているところを示すことを重点に、意識づけを行った。

4業務システムの整備(運行管理・給与)と教育訓練

全システムが老朽化陳腐化しており、入れ替えを実施した。丁寧な設計を行い、パッケージソフトを中心に置き、カスタマイズを行った。これにより、必要管理指標が出力され、運行管理と給与手当との連動が図れるようになった。

5業務ルールの確立と組織化

業務品質を向上させ正しい数値を把握するため、以下を明確にした。

- 業務の流れ。担当者、および、責任と権限。

- 日報のチェックとドライバー指導の確実な実施

6意思決定資料の検討と整備

セグメント化と原単位の管理を重点的に行えるように、資料の整備を進めた。

・利益計画、月次損益、車両別損益、車両別原単位、得意先別損益、日次売上

7週間ミーティング

日次売り上げに基づく、配車政策、営業管理を中心。継続開催が課題。

8業績検討会

定期開催による意思疎通と幹部役割の明確化と意識付けを行った。また、作成されるようになった意思決定資料を基に、今後の活動と開発の展開について検討を始めた。「景気が悪いから」という言葉を使わないルールの徹底。

5導入による効果(経営者の行動が変わった)

- 1社長が自ら動くという言葉を皆の前で言うようになった。

- 2他拠点にいた専務が会議に参加し、原単位数値を把握することにより営業部長との営業2トップ体制になり、幹部も会社経営の責任を感じて行動を始めている。

- 3業績把握と併せた先行管理による対策の早期実行。

現状顧客だけでは発展が無く、利益の薄い大口荷主のルート改廃は難しいという一致した認識のもと、社長、専務、幹部が積極的な新規深耕へと踏み出した。 - 4幹部が行動を振り返るきっかけに数値を使うようになってきた。

- 5車両別損益、原単位、顧客別粗利益などに分解し、現状を正確に把握する。原単位数値が見えるようになり、目標値と改善事項の共有が進んだ。損益分岐点による構造把握と合わせて、経費削減(変動費:修繕、燃料費、高速)の強化をしている。

ITは業務システム及びデータ作成を、正確に効率よく実行するために導入した。「先ずやるべき基本的な事の実施により、単年度損益の大幅改善ができたが、事業開発、社内改革を進めないと、直ぐに以前の状態に戻ってしまうことが課題として残る。現在は付加価値創造への基盤づくりの段階である。

6全体設計図

株式会社ソウケイ・ハイネット ホームページ