情報創造コンサルティング事例その6 「配車時にその日の損益を把握し利益率改善を実現。売上(販売力)と自車傭車の配車(生産力)調整ができるように会計情報と業務の流れを改善した」

1会社概況

業種:トラック物流

従業員:80名。営業拠点3か所と倉庫3か所。

車両:自車と傭車を合わせて100台(繁忙期は200台)

社長のバイタリティの高さと合わせて、物流業務の品質は高く、対外信用力は高い。

2目的と背景

事例会社では傭車割合が大きく、配車時点の利益確保が業績に直結している。従来、物量をこなすことに注力しており、損益状況は良くなかった。営業所責任者、配車担当者が利益責任を持ち改善するための手段として、配車時点で運送総利益を把握して目標利益率の達成を目指している。

3管理会計の状況

運行管理システム、EXCEL管理帳票、財務管理システムを中心に会計情報を管理している。これらの会計情報を元に作成した月次損益、車両別損益・原単位の検討を行っている。

全社月次損益計算書の営業所別損益計算書への展開、車両別損益への展開の際に正しく分解ができなかった。仕組みとフォームは作ったが、業務の遅れと、力作業で作りこむためにミスが多く、検討できる精度の資料を作れないでいた。この改善のため、生成プロセスの正確性とスピード改善への取り組みを行った。

状況が好転してきたのは、総務責任者が、情報マネージャーとしての役割を認識して、本社を含む全営業所の運行管理システムの運用改善に取り組み始めたことがきっかけであった。今まで個人で奮闘してきた体制から、各営業所とともに改善チームを作り、そこを通して改善を進めるようになった。これにより、事務担当者の意識改革も進み、加工プロセスにあたる実績検討会資料など意思決定情報の精度向上につながった。

4情報生成プロセスの改善【正確性×→○ 時間△→○ 継続性×→△】

受注→配車→運行→配車管理表・日報→運行管理システム→売上請求外注管理

1生成プロセスの現状

売上の確定が遅く、請求ミス、請求漏れ、逸失利益(請求漏れに気づいていない)が発生していた。傭車費の確認が相手任せで、A社側の確定数値が持てない。当然、このような情報から加工される意思決定情報、特に、車両別損益、部門別月次損益の精度が低かった。

2改善への取り組み

当日中の正しい伝票処理を進めるために業務改善を実施した。まず、売上計上基準の整理と、売上形態(車建て、月額、従量)毎に妥当な入力方法を設定し統一を進めた。その上で業務プロセスを改善し、マニュアルに落とし込み、その周知と徹底を進め、運行管理システムの運用精度を高めた。受注と売上の元である配車表の改善とシステム改善を行った。

事務担当者の意識改革を中心に、処理時間短縮への対応を行った。自分で処理した結果が、全社の意思決定にどのように影響するかを繰り返し話し合い、受け止めてもらった。そして、情報の処理フローを明確に設定し、作成帳票のスリム化を図るとともに、事務担当リーダーに担当者の役割を明確にさせ、担当替えを定期的に行って、どの業務もできる人材を育成した。

結果、請求ミスと請求漏れを防止するためのトリプルチェック体制をやめることもでき、大幅な時間短縮により事務員の余裕が生まれ正確性も増した。

5情報加工プロセスの改善【正確性×→○ 時間△→○ 継続性○】

・営業所別損益作成 ・車両別月次損益作成 ・傭車別日次粗利益作成

生成プロセスの改善により元データの正確性が向上した。併せて、総務責任者が一人で力作業によって管理帳票を作る体制から脱却でき、限界利益まで翌月10日までには把握できるようになった。一部固定費を除けば月次試算表が出来上がる。傭車費の把握に苦しみ、月末になっても正確な数値が取れないことが多かったA社にとっては画期的なことである。

営業所別の売上経費分解手順、車両別の売上分解手順、車両別経費配賦基準を整備して、営業所別損益と車両別損益を検討可能な精度まで引き上げた。

傭車を多く使っているため、配車と積載効率の改善が利益に直結する。そのため、現場事務リーダーが中心となって、庸車別粗利益を日次で目に見えるように自主改善した。従来、毎日手作業で算出していたものであるが、それを一覧形式に展開できるように変更して見やすくした。このことで、配車担当者が、配車時点で利益が一覧できるようになり、配車改善への取り組み向上と利益改善に直結した。

6情報活用プロセスの改善

内部情報(加工プロセスで把握)+外部情報(営業・傭車)⇒構造転換と未来予測

加工プロセスの改善で、損益構造を部門別損益と車両別損益で把握することができた。また、数値を出し始めたことにより、役員層の計数への意識が高まり、管理する営業所の損益算出に積極的に関わり、推進を始め、自ら、会計情報をベースに検討と意思決定する力が定着した。

現在は、社長からの利益率改善目標への営業所責任者の対応も、顧客別の動向と売上予測、傭車確保の状況を踏まえて、数値を明らかにして検討している。内部の会計情報に、外部情報である営業情報と傭車情報を加えて、先の予測を行い、キャッシュフローを含む先行管理への取り組みが始まっている。

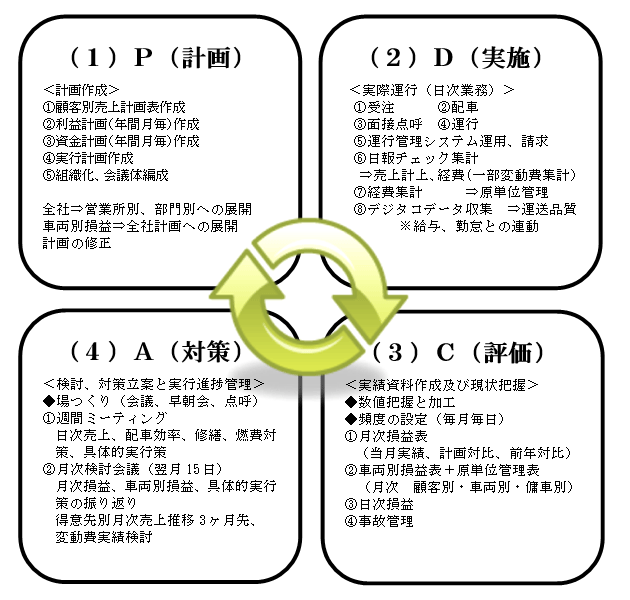

運送業のPDCAサイクル

株式会社ソウケイ・ハイネット ホームページ