運送業のRed Change to Black(赤字から黒字へ)

Red Change to Black(赤字から黒字へ)

Red Change to Black(赤字から黒字へ。以下「RCB」)を達成する条件の一つとして、PDCAサイクルをしっかり回して行くことが大きなポイントとなりますが、特にP(Plan:計画)を緻密に立てることが重要です。計画の段階で5W2H(誰が、いつ、どこで、何を、どうする、なぜ、いくら)を明確にし、かつ、固定費⇒変動費⇒売上高の順で改善策を立てて初めて、あとのD(Do:実行)、C(Check:評価)、A(Action:改善)が機能するからです。

Ⅰ.RCBの前提となる会計情報システムの整備

RCBは、正しい意思決定を行える会計情報が整備されていることが前提となる。正しい会計情報がなければ、RCBというギリギリのところで利益を出そうとしても、具体的な行動を起こしても利益に直接結びつかなかったり(部分最適)、行動計画を100%達成しても蓋を開けたら赤字という事態が起きてしまう。

最低限必要な会計情報として、「部門別変動損益計算書」がある。まずは会社全体の損益計算書が、部門別に、かつ、変動損益計算書ベースで把握されていなければならない。変動損益計算書とは、コストが変動費(売上高の増減に対応して変動するコスト)と固定費(売上高の増減に関わらず発生するコスト)に区分されたものをいう。

まず部門別に区分されていなければ、各部門の利益責任が明確にならないため、問題の所在があやふやになってしまう。また変動損益計算書がなければ、予実績管理を行う際にコストのどこに差異が生じているのか分析しにくいため、コスト管理がおざなりになりやすく、結局売上高の増加をただひたすら追い求める思考に陥りやすい。従って、最低でも部門別変動損益計算書が、常に作成できる会計情報システムが必要である。

Ⅱ.改善の着眼点

上記の会計情報システムが整備されていることを前提として、変動損益計算書を改善するには、①売上高を上げる、②限界利益率を上げる、③固定費を削減する、の3点しかない。これを前提としたうえで改善していく際のポイントは、達成しやすいところから改善金額を積み上げていくことである。「達成しやすい」かどうかの基準は、外部環境の影響が大きいか、小さいかである。外部環境の影響が小さいということは、自分たちでやることを決めて実行すれば、すぐに成果として現れてくる。

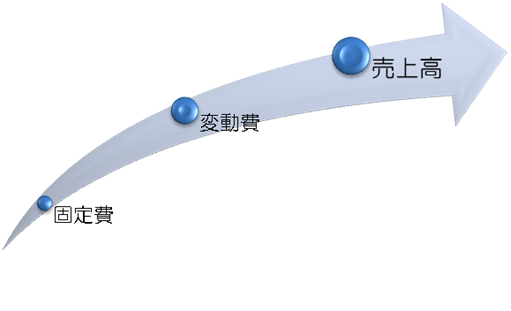

図表1 改善の順序

図で示したとおり、外部環境の影響が小さいのは、固定費⇒変動費⇒売上高の順である。したがって、この順序に沿って改善金額を積み上げていくことがRCBへの近道となる。一番やってはいけないのは、売上高の増加を第一優先順位として、改善金額を積み上げるパターンである。売上高は相手があってのものなので、成果が生まれるのに時間がかかるし、実現性にも乏しい。つまり、利益改善につながるには時間がかかってしまう。もちろん売上高を増やすための改善活動は非常に大切だが、売上高の増加を前提とした予算を立てる前に、いかに利益を生みやすい身軽な体質にできるかを第一に考えなければならない。

したがって、まずは売上高を最低でも現状維持で設定し、固定費と変動費でいくら改善金額を積み上げられるか、厳しい目で徹底してムダを洗い出さなければならない。そのあとに営業活動の改善による売上高の増加をのせれば、利益を生み出しやすい体質になったうえで、売上高の増加が加わるので、改善効果も大きい。

また、固定費⇒変動費⇒売上高の順で改善金額を計算すると、後々の管理も緻密に行うことができる。利益予算の達成・未達成の理由を各項目別に明らかにする(目標と手順を明確にする)ことで、金額をベースにしたアクションプランのPDCAサイクルを回すことが可能になる。

Ⅲ.事例企業の概要

今回の事例企業はA社という運送会社で、会社全体は黒字であるものの、B部門が赤字で足を引っ張っていた。今回の改善対象となったのは、このB部門である。

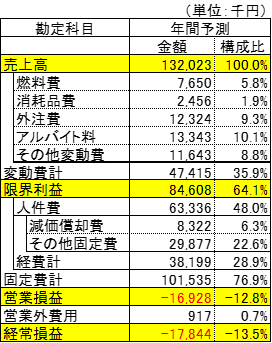

図表2 B部門変動損益計算書

※新年度に入る1ヶ月前に改善プランを作成しているため、最後の1ヶ月は予測で変動損益計算書を作成している。

上記の部門別変動損益計算書をベースとして、Ⅰの「改善の着眼点」の考え方を具体的に展開していく。

Ⅳ.改善点の洗い出し

1.固定費削減の着眼点

■Point:ムダの削減

まずは、固定費で削減できるものを探す。特にその固定費が収益獲得に貢献しているかどうかを注意してみなければならない。また管理がずさんで増えてしまっているものも、改善対象となる。

2.限界利益率改善の着眼点

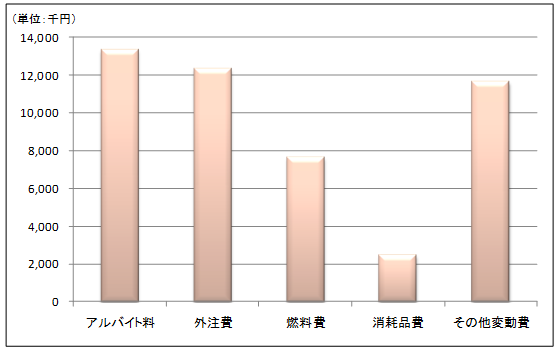

■Point:構成比の大きいものに着目する

売上高構成比の高いものから、改善の余地がないか考察する。金額が大きければ大きいほど、改善効果が見込めるためである。B部門の構成比割合は以下の通りである。

図表3 B部門変動費の内訳

図の通り、まず着目すべきはアルバイト料である。B部門もこのPointに沿って、アルバイト料に着目し、さらに現場のヒアリングからアルバイト料はまだまだ改善の余地があることも分かったため、改善の対象にしている。

3.売上高改善の着眼点

■Point:収益に貢献していない資産の有効活用

最後に売上高である。売上高を伸ばすべきPointは様々あるが、今回は全く収益獲得に貢献していない資産を有効活用するという視点で、改善項目に挙げた。また競合他社がいることから、市場は確実にあり、ベンチマークも可能であるということも、理由としてある。

Ⅴ.改善プラン

Ⅲの考え方をベースに改善プランを組み上げると、以下のとおりとなる。今期の現状予測損益をベースに、経常損益0円に向けた改善プランを明確にしていく。

1.固定費改善の着眼点

(1)目標金額

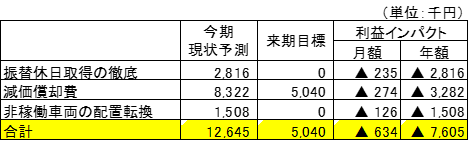

図表4 固定費改善の内訳

(2)内容

①振替休日取得の徹底

これまであまり活用されてこなかった振替休日の活用を全社員に徹底させ、休日出勤手当の支払額を削減する。

※今期:2,816千円⇒来期:0千円(年間▲2,816千円)

②減価償却費

定率法による逓減金額

※今期:8,322千円⇒来期:5,040千円(年間▲3,282千円)

③非稼働車両の配置転換

稼働率の低い車両を配置転換し、他部門で活用してもらう。

※今期:1,508千円⇒来期:0円(年間▲1,508千円)

2.限界利益率の改善(変動費の削減)

(1)目標金額

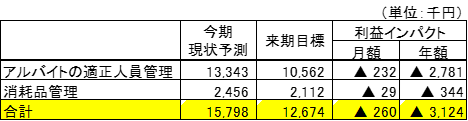

図表5 限界利益率改善の内訳

(2)内容

①アルバイトの適正人員管理

これまでアルバイトの仕事別の人員管理が全くされてこなかったことから、仕事別のアルバイト人数及び金額を見える化する表を作成し、適正な人数に抑えていく。またこれまで日給払いだったものを、時間給払いに変更することで、仕事量に見合った支払いができる体制にしていく。

※今期:13,343千円⇒来期:10,562千円(年間▲2,781千円)

(構成比) (10.1%) (8.0%)

②消耗品管理

段ボールのリユース率を高めることで、消耗品費を削減する。

※今期:2,456千円⇒来期:2,112千円(年間▲344千円)

(構成比) (1.9%) (1.6%)

3.売上高の増加

(1)目標金額

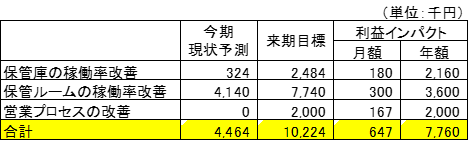

図表6 売上高改善の内訳

(2)内容

①保管コンテナの稼働率改善

全部で36庫あり、うち15庫が空き状態。稼働中である21庫のうち16庫は廃材等を保管しており入金がない。入金のないものについては、契約関係の調査を行い、整理をしていく。目標は、36コンテナ中21コンテナの稼働を目標とする。

※今期:324千円⇒来期:2,484千円(年間2,160千円)

②保管ルームの稼働率改善

全部で18部屋あり、全て稼働中である。しかし保管コンテナ同様、7部屋については入金がないため、契約関係の調査を行い、整理をし、稼働率100%を目指す。

※今期:4,140千円⇒来期:7,740千円(年間3,600千円)

③営業プロセスの改善

ポスティング活動の改善による引合数の増加、見積~成約までの各プロセスの上昇率を改善することを通じて、2,000千円の売上高増加を目標とする。

※2,000千円の売上高に係る変動費として、改善後の変動比率31.7%を乗じた634千円を計上する。

4.まとめ

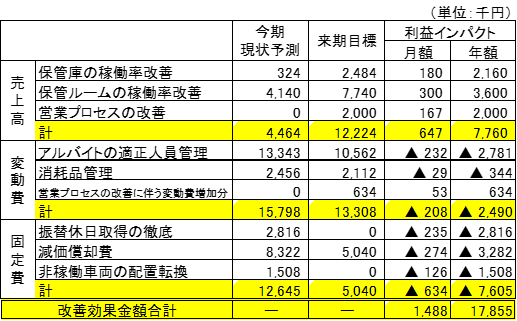

(1)改善効果金額の合計

図表7 改善金額のまとめ

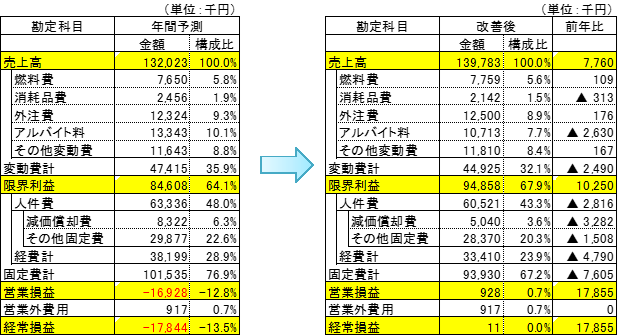

(2)改善後変動損益計算書

図表8 改善前と改善後

※上記の改善プランは、あくまで1年間の改善効果でシミュレーションしている。そのため、下記に示すアクションプランの進捗が遅れれば遅れるほど、改善金額はシミュレーション通りにはならない。

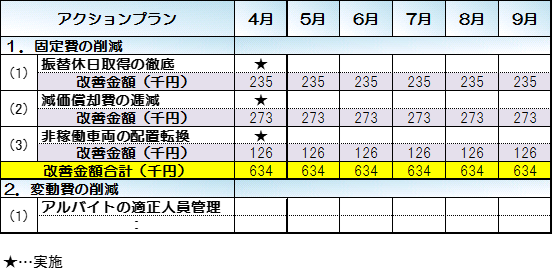

(3)アクションプラン

図表9 アクションプラン

改善内容をアクションプランにまとめることによって、5W2Hを明確にすることができ、ここまで決めてPDCAサイクルのPが完了したことになる。逆にアクションプランにまで落とさないと、計画と実績の差異が生じた原因の追求が甘くなってしまう。またアクションプランまでまとめると、各人の役割が明確になり、かつ、RCBという共通目標ができるので個人の集まりだったものが組織として機能し始める。あとは日々PDCAサイクルのDCAを回していき、当初描いた計画に近づけていくよう努力し、計画と実績の差異は行動レベル(どこまでできたのか、そもそもやったのか、じゃあどうするのか 等)で厳しく追求していくことによって、初めてRCBは達成されることになる。

以上