運送業の経営者の行動革新を通じた経営改善

「経営者の行動革新を通じた経営改善」

経営改善に取り組むにあたって、決算書の数字を正しく捉えることが基本です。その上で、現場で発生している問題は経営者自身の問題と捉え、経営者自身が行動を変えていくことが改善成果を出していくための重要なポイントです。

今回は、A社の経営者が自身の行動革新を通して、収益性の問題や人の定着の問題などと向かい合い、改善成果を出してきた事例を紹介します。

1.A社の概要

(1)企業概要

A社は、一般貨物運送事業を行っている運送事業者です。従業員数50名(アルバイト含む)、車両は30台程所有しています。

2.A社が抱えていた問題

A社が収益性改善に取り組み始めたのは指導開始の半年前からです。社長自身がこれまでの経営に危機感を覚え、自分自身が学び改善しなければいけないという意識を持ったことがきっかけです。

A社では、同業者からの下請仕事も積極的に増やすなど、売上重視で事業を進めたために、単価が安く、採算に問題のある配送業務が多くなってしまいました。

これに対して、社長自身が計数の勉強を始めたことをきっかけとして、改善活動を進めてきました。具体的には、売上拡大を中心に実施してきた中で採算の合わない業務からの撤退を決定し、2010年度の途中から改善活動を実施しています。

(1)A社の当時の状況

A社は売上高の拡大を重視した経営を行ってきました。その結果、目標としていた車両30台程度の規模への拡大を達成する事ができました。しかし、売上を伸ばしていく事が出来た反面、採算が伴わず結果として収益性が悪化していました。

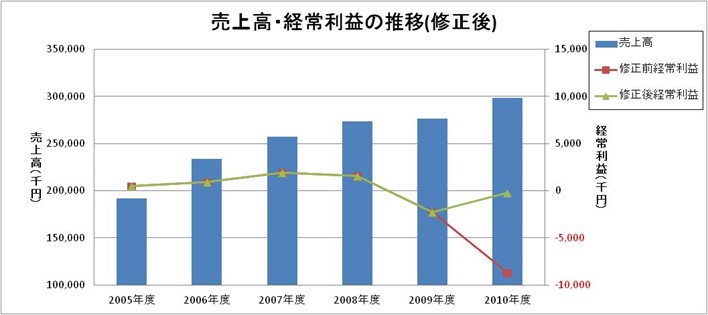

図表 1:売上高・経常利益の推移

※直近の2010年度のみ、適正な減価償却費を算出し比較している。

当初、A社の損益計算書は減価償却費を適正に計上しておらず、赤字の実態が掴みにくくなっていました。投資が先行していたこともあり、売上高は6カ年を通して増加を続けています。しかし、直近の2010年度に関して、適正な減価償却費を計上すると大幅な赤字となっていました。

(2)A社の課題

A社は、収益性が悪化していたために、これまで不採算業務からの撤退を実施してきました。しかし、実態は、2010年度の収益性は、正しい損益状況を見ると2009年度よりさらに悪化していました。不採算業務撤退以外の収益性の悪化の原因がはっきりとつかめず、具体的な対策が打てずにいました。また、収益性の悪化により、資金繰りが厳しくなっていました。

そこで、収益性の改善に取り組む上での課題を洗い出すことから始めました。

1)計数管理の状況

採算の状況に関しては、月次での管理は出来ているが、一般貨物部門と引越部門の部門別の採算は売上高でしか見ておらず、車両別の損益も実際の数値を出していませんでした。

運行管理者は、事故対応などに追われ荷主や同業者からの情報収集や車両別の計数管理の時間が取れていませんでした。

2)遊休車両の存在

業務獲得のため先行した車両の購入を進めたことやその車種の仕事がないことなどにより、稼働率の低い車両・遊休車両が存在する課題がありました。

3)運行管理者

A社ではドライバーの定着率が低く、絶えず入替えが起きていた結果、その都度募集広告や面接、教育研修を行い、さらに経験のないドライバーが多いからこそ多発する事故の対応に運行管理者が追われていました。

4)ドライバー指導

安全指導については、点呼時の指導、ドライバー及び運行管理者による定期的な車両点検・整備、ドライブレコーダーによる危険挙動の検知とその指導などを行うこととなっていたが、当時は形だけとなっており、A社の事故件数はここ数年ほぼ横ばいで推移していました。

5)採用・教育費用の増加

定着率が低いことや新規業務の獲得にあたり、先行した人員の採用が必要となったため、採用・教育のコストが増加していました。

6)固定費負担の増加

収益性改善の取組みの中で採算の合わない業務からの撤退を図り遊休車両売却を進めたことで、収益性は若干の改善がなされました。しかし、不採算業務から撤退したが固定費の削減が思ったよりも進まず、売り上げに占める固定費負担が増加してしまいました。

7)経営者の関わり

社長と役員である専務・経理は、計数による管理を幹部・管理者に任せてしまっており、運行管理者にも取り組むべき事への指導ができていませんでした。

3.経営改善への取組み

(1)経営改善の3ステップ

A社の改善にあたっての基本的な考え方を3ステップとしてまとめました。

| 【改善の3ステップ】 |

・ステップ1 「経営者の行動革新(改善の土壌づくり)」

・ステップ2 「計数管理の展開(幹部と班長の育成)」

・ステップ3 「マネジメントシステムの強化(組織能力の向上)」

上記の問題の背景は、これまでの経営のしかたの結果であり、社長自身が改善の先頭に立ち、社長の行動革新が必要です。そして、幹部教育のためには、役員(社長・専務・経理)が意思統一を図り、同じ方向性で改善に取り組むことが重要となります。そこで、社長が創造経営教室を活用して、自己の改善目標を立てました。

経営者の意識改革、経営理念、経営姿勢の見直しとその改善が前提となり、経営者の基準行動の実践と行動見本を始めとして、経営者を中心とした改善の組織展開を行っていくことが、経営改善のポイントとなることを伝えました。

1年目は、経営の目標を明確にして経営者自身の行動革新としてのステップ1に取組ました。そのために、実施したのが、役員早朝会である。この中で、経営者自身の基準行動の実施による行動革新とともに、実際の現場改善活動を役員から始めました。

(2)計数管理

①利益計画の策定

A社では、これまで実施してなかった実績に即した年間見通しを月別に作成し、その月に目標とする売上高・経費額・利益額といった内容を詳しく決定しました。

利益計画としては、以下の2点をポイントとして検討しました。

・損益計算書分析を通した損益分岐点売上高に対して未達の売上予測

・固定費の見直し

経営の改善を図るために必要な売上高・利益額を算出した事により、経営者自身に達成しなければいけない明確な数値目標があるという意識が出来ました。

②役員早朝会における月次検討

毎月2回の役員早朝会において、月次結果を検討し、目標としていた売上高・経常利益の達成状況と未達成要因の分析を実施しました。

(3)営業活動の実践(営業の先行管理)

役員早朝会では、月次検討結果を元にした3カ月見通しの作成と達成のための対策立案を実施することで、営業の先行管理を実施しました。遊休車両の実態が把握されたこともあり、車両を購入するのではなく今ある車両を有効に活用していくとの役員としての意思決定がなされました。そして、営業先の決定などの具体的な対策と担当を役員全員で意思統一し、行動まで落とし込むことを実施しました。

また、役員自身の行動を改善していくために、月2回の役員早朝会で、進捗を確認してきました。

(4)点呼とドライブレコーダーによる運行管理

月次検討をする中で、毎月の経費予測と実績を検討しています。それにより、変動費である燃料費や保険料といった科目に関して、以前に比べ金額が増えていることや予測利益との差異が出てきました。

それに対して、変動費削減としての燃費削減活動へと取り組み、台当り収入の向上を図りました。

具体的には、社長が基礎教室で目標とした点呼の実施から始まりました。その次に、ドライブレコーダーの活用による危険挙動検出件数の日次管理とドライバー指導を通した安全運転の徹底を目標として取り組みました。

(5)固定費の削減

2010年度までは、規模の拡大に伴い、駐車場を新規で借りてきた結果、拠点が点在する状況にありました。点在する事で、従業員とのコミュニケーションがとりにくいこと、対面点呼の完全実施が実態として出来ていないことや駐車場代などの固定費の増加がありました。事務所・駐車場を移転集約し、コストカットを図るとともに、従業員とのコミュニケーションを取れるようになりました。

4.改善活動の成果

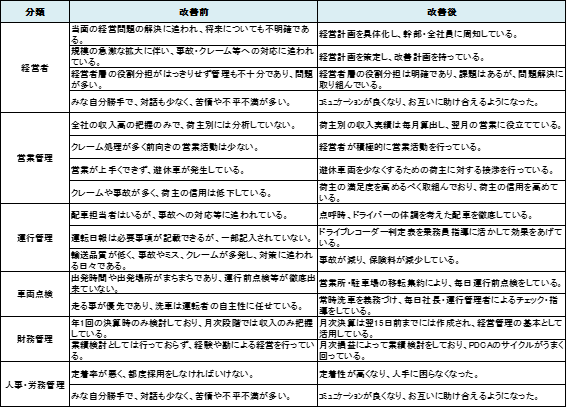

A社が経営改善活動に取り組んできた中で様々な成果が表れています。その中でも今回取り上げている改善活動に関連して改善された点をまとめると以下の通りとなります。

図表 2:A社の改善活動への取組み成果

今回の事例における重要な点は改善活動を行う上で現状を正しく把握する事です。これが、具体的な対策を打つことにつながり、成果を見込める改善活動を計画することができます。しかし、分析を実施しただけで改善が図られるではなく、実行段階での経営者自身の行動革新が重要となります。

A社が2010年度から1年間取組んできた改善活動の成果を見ると、売上高が増加しています。それに対して、限界利益率は若干ですが減少してしまいました。これは不採算業務からの撤退による売上高減少に対して、新規営業活動を展開し、更に業務契約が2011年度中で終了する予定であった傭車業務を継続してもらうよう働きかけるなどの取組みをした結果です。それにより、外注費の金額が2010年度より増加し、売上高構成比も7.6%増加しています。

今期の改善成果としては、固定費の削減があります。役員報酬以外の広告宣伝費・厚生費・地代家賃・保険料などの経費削減を行った結果、固定費は前年比9.2%の削減が図られました。

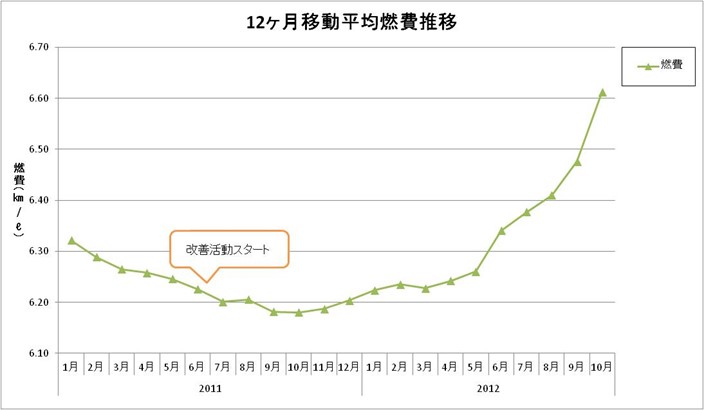

①燃費改善への取組み成果

A社では、改善活動を始める前からドライバーが一人一人燃費を把握する取組みをしてきました。さらに、ドライブレコーダーを導入するなどの取組みをしていました。しかし、管理者が現業業務で忙しい為に、ドライブレコーダーも導入したのみとなってしまい、ドライブレコーダーの導入当時は燃費が改善していたが、徐々に燃費は悪化していました。これに対して、2011年度月次検討を通して、燃料費比率が増加していることもあり、2011年6月度よりドライブレコーダーの活用を通した燃費改善活動を開始しました。

図表 3:12ヶ月移動平均燃費推移

ドライブレコーダーで検出される指標のうち、スピード違反、急ブレーキなどのG検知回数、アイドリング回数を重点管理指標として、検出件数を個人別・項目別に毎朝貼り出し、社長から結果に対するヒアリングとドライバー指導を直接実施する事を継続した結果、2011年6月6.23km/?から2012年10月6.67km/?と燃費7.1%の改善を果たしました。この改善成果は、仕組みを作るだけでは実践できるものではなく、経営者自身の行動がなければ改善されないものであり、A社の経営者の行動革新の成果です。

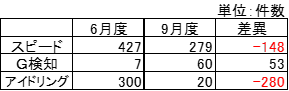

ドライブレコーダーの取組みは、車両別にドライブレコーダーでの検出結果を映像ですべて確認し、以下の重点となる3区分に絞り結果を日々記録しました。

図表 4:ドライブレコーダー検出件数(2011年度の2カ月比較)

ドライブレコーダーの取組みを取組を始めた6月から3カ月継続した9月の結果をサンプリングして比較すると、G検知が増えているが、それ以外のスピード超過、アイドリングの発生件数が大幅に減っています。G検知が増えた理由として、ドライブレコーダーによる改善活動を社長自身が熱心に取り組んだことで、ドライバー一人ひとりに安全運転の意識が出来たことで、スピード超過をしないようにという意識と少しでも危険と感じたらブレーキを踏むようになった事によります。良い意識が生まれたことが成果であるが、ブレーキの踏み方に関しても指導項目として加えて継続した取組を実践しています。

②事故削減による保険料の減少

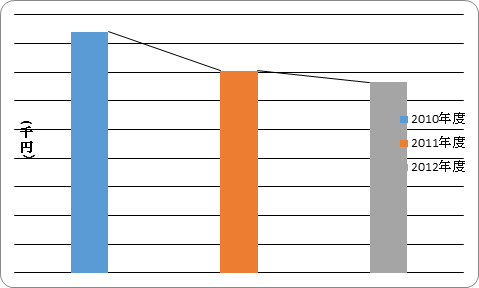

図表 5:車両保険料の削減効果

ドライブレコーダーの取組などを通して、事故が減少したため、保険料が減少しました。2010年度から2011年度にかけて1,355千円の車両保険料の削減を達成しました。2012年度も継続した取組がなされた結果が表れています。

5.1年目の取組としての改善のステップ1

1年目は改善の3ステップのうち、ステップ1に取組んできました。

【改善の3ステップ】

・ステップ1 「経営者の行動革新(改善の土壌づくり)」←1年目の取組内容

・ステップ2 「計数管理の展開(幹部と班長の育成)」

・ステップ3 「マネジメントシステムの強化(組織能力の向上)」

実際に改善活動を展開していくときに重要となるのが、トップ自らの行動見本です。A社は対策を決定し実行に移す段階で、管理者が時間がないという理由で改善が進まないなどの問題が発生しました。これに対して、社長自身が動かなければいけないと創造経営基礎教室で気づき、点呼の完全実施をすることを通した行動見本による推進体制を整えました。社員の協力を得るために、社長自身が日次管理を通した現場とのコミュニケーションの確立を図ることで改善活動がスタートしました。

6.今後の課題

この1年間の取組み内容を踏まえ、次の改善活動のステップ2・3へと向かって取組んでいくことが今後のA社の課題となります。

経営者の行動革新が図られたため、今後は役員が中心となって、”5人に一人”の幹部と班長の育成になります。幹部は損益などの改善、ドライバーがエコドライブや事故防止などの燃費や車両事故率などの改善に取り組んでいるので、ドライバーの中から班長を作り、次の改善活動へと展開していくことです。この実践を通して、車両稼働率や実車率など運行効率をはじめ、営業・配車・配送業務の改善に取り組んでいきます。

その次に、将来の事業構想を具体化し、経営計画に基づいて方針管理や利益管理を遂行できる管理者の確保と育成が求められています。ステップ1~2を基本として、管理体制を具体化し、管理者を育成できる体制を整備するためのマネジメントシステムを強化していくのがステップ3です。

現在、A社では1年間社長自身が取組んできた経営者の行動革新を通して、管理者との意思疎通が図れる場が生まれ、実際に管理者として業務を任せられる人材の採用・定着が進んできています。この改善活動の取組みの先にあるのが、企業が成長を図り、収益性を向上させていくために、継続的な現場の改善と新規業務の獲得を行っていくことです。

以上