運送会社の黒字体質への転換

-

はじめに

当社は昭和後期に九州地方で設立され、10年前に成長期のピークを迎え、その後会社のライフサイクルは成熟期に突入している。また、近年の主要荷主との運送契約終了に伴い、財政状態及び経営成績は悪化傾向にある。運送業界自体の市況の悪化も影響し、当社内部の経営体制の革新が迫られている。

財務状況は、現段階で、債務超過とはなっていないものの、低い自己資本比率(10%程度)と、増加傾向にある負債(長期債務の総資産に占める比率50%程度)により脆弱な財政基盤となっている。

現状の経営が続くのであれば、当社企業存続の残された時間には限りがあり、経営資源の限界も近づいてくる。取引先の信用を維持しつつ、管理者・従業員の協力も得て、資金創出による借入返済及び老朽化した車両買替を行っていくべく、利益を創出していく黒字体質への転換が求められている。

2.診断ポイント

今回の診断においては、目標利益の算定を行い、コース別損益の採算性判定とコースの見直しによる改善提案を行っている。

①目標利益の算定

5ヵ年で自己資本比率30%を達成し得る利益水準を目標利益とする。

②コース別損益の採算性判定とコース見直し

運送コース別損益を算定し、コース別損益の採算性をABC・Dで判定し、コースの見直し、料金改定、傭車化が必要なコースを検討する。

コース別損益の採算性の基準としては、5ヵ年で自己資本比率30%を達成し得る売上高総利益(以下「粗利益」という。)から算出した売上高総利益率(以下「粗利益率」という。)をA判定としている。

③改善提案

コース別損益の採算性に基づき、D判定の不採算コースを主として、料金改定の可能性、コース見直しの可能性につき討議し、改善効果を算出し、提示している。

3.目標利益の算定

赤字から黒字体質への転換にあたっては、黒字体質へと必要な利益を算定する必要がある。

黒字体質への転換にあたり、5ヵ年財務目標として自己資本比率30%を達成する利益水準を必要利益としている。自己資本比率は会社の財務基盤の安全性を表す指標であり返済義務のない会社の資本である。財政基盤が強固に安定可能な利益の水準を当社に必要な利益額としている。また、一般貨物自動車運送業黒字企業の自己資本比率は29.5%水準となっており、ベンチマークと照らした成長目標の観点からも、自己資本比率30%の利益水準を目標として勘案した

(注:TKCによるBAST経営分析表より黒字企業の自己資本比率を算定している。)

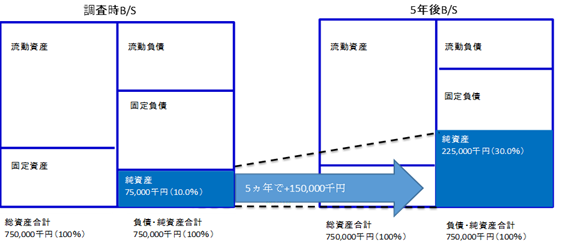

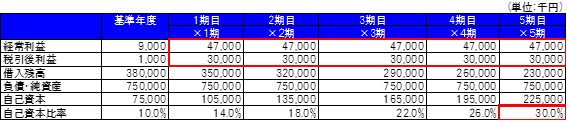

図1 5ヵ年目標純資産

表1 5ヵ年必要利益

図1では、調査時の貸借対照表における当社の自己資本比率は10.0%であり、5年後の自己資本比率30%を目指すためには、利益剰余金を5ヵ年で150,000千円増加させる必要があった。

表1では、当該5ヵ年で利益剰余金を150,000千円増加させる利益を各年度に均等配分し、

年間税引後利益ベースでは、30,000千円の獲得が必要であることを示している。

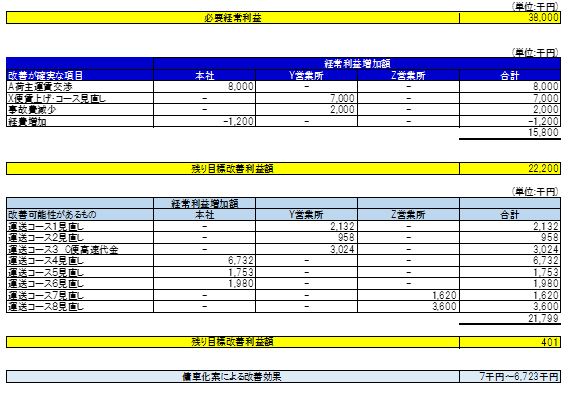

年間の経常利益ベースでは逆算して、47,000千円(売上高経常利益率8.7%)獲得する必要があった。

年間経常利益47,000千円を達成するためには、直近の期の経常利益9,000千円に加えて残り38,000千円の経常利益を増加させる必要があることとした。

(注: シンプル化するために、負債純資産比率を一定とし、増加利益剰余金は債務の返済原資に充当される仮定をしている。実際には獲得した増加利益は借入の返済全てに充当されるわけではなく、車両の取替投資等にも利用される。)

4.コース別損益の作成と採算性判定

(1)現状と課題

まず、現状の課題点として、本業としての運送業務の実態把握として下記の①~③の課題があった。

① コース別の損益が適時に作成されていない。

② 各営業所でコースの採算性を把握する資料が同一の基準で作成されていない。

③ 車両の代替投資分の償却分が含まれておらず、将来影響を加味していない。

上記の課題を改善し、コース別損益を作成し、下記3点を継続的に取り組む必要を提案した。

① 全社利益目標と整合する意思決定資料として利用する。

② 不採算コースを判断し、コースの再編及び撤退を行う。

③荷主との価格交渉の際の根拠のある説得資料として利用する。

(2)コース別損益の採算性判定

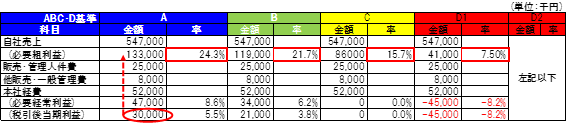

まずは、運送のコース別の採算性を判断するにあたり、コース別の損益に対して、全社の目標利益を達成する利益を基準にABCDとランク付けを行い、コース別損益の採算性判定の基準とした。表2では、必要経常利益から逆算して必要粗利益を算定し、当社の運送売上から粗利益率を算定し、コースの採算性を判断している。

表2 コース別損益の採算性基準

基準A…基準は、自己資本比率30%を5ヵ年で達成し得る経常利益47,000千円(売上高経常利益率8.7%)及びその際の水準である粗利益133,000千円(粗利益率24.3%)に基づき設定している。

基準B…基準は、上記と同様の算定基準で自己資本率が20%となる数値を算定している。

基準C…基準は、税引後当期純利益が0となるラインより必要経常利益、必要粗利益を算定している。

基準D…基準は、赤字であるが、D1においては傭車差益7.5%以上の数値を基準とし、D2においては傭車差益の7.5%をも下回る数値を算定上の基準値としている。

5.コース別損益の採算性判定に基づくコース見直し

コース別損益を作成し、コース毎のABC・D判定が把握されたことにより、不採算のコースの実態が明らかとなった。当該不採算コースを主軸として、運送コースの料金改定やコースの統廃合・再編成ができないかを会議で討議し、実現可能性がある範囲で、目標利益を達成する水準まで、コース見直し案を洗い出し、効果金額を算出し、提案を行った。

コースの見直しとして、複数案が存在したが、当事例では「コースの統合」及び「料金改定交渉及びコースの再編成」、「コースの傭車化」の2案につき掲載する。

(1)では「コースの統合」として、コースを統合し生じる、費用の減少による利益増加によるコース別採算性の改善案を事例としている。(2)では「料金改定交渉及びコースの再編成」として、コースの再編成による費用減少に加え、帰り荷として運賃の増額が生じ利益増加によるコース別採算性の改善案を事例としている。

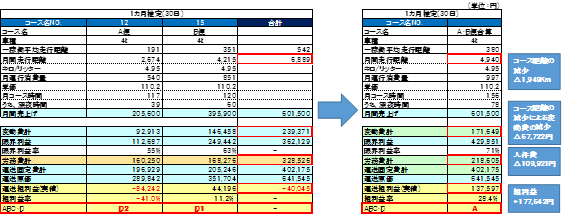

(1)コースの統合~運送コース1見直し(A便・B便合算)~

A便とB便を合算することで、A便地域経由でB便地域の店舗配送及び集荷が可能となり、コースの距離が一回あたり542Kmから380Kmとなり月間で△1,949Kmの走行距離が減少した。これによる変動費の減少が月△67,722円となる。また、検討時点において当該コースの営業所ドライバーが更に退職するとの情報を入手しており、コースから生まれる余剰分は退職者のコースに充てられる等のメリットもある。当該コースの人件費は実質的に減少することとなり、月△109,921円減少した。

これにより運送粗利益(実績)が+177,642円増加し、運送粗利益率(実績)は28.4%となりコースの判定はA判定となった。年間で、2,132千円の粗利益の増加となる。

表3運送コース2見直し

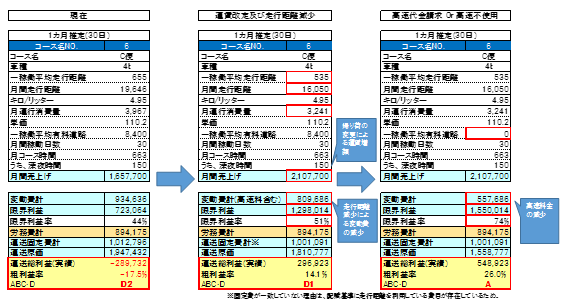

(2)運送コース3 ~C便高速代金請求~

C便に関して、帰り荷として、現在のルートよりもより採算の良い他の配送ルートの引合いの話があった。これが実現することで、現在の帰り荷の配送料よりも+450,000円の月間売上の増加となることとなった。

現行のC便は粗利益実績で△289,732円(△17.5%)、であり、ABC・D判定はD2である。上述した、運賃改定及びコースの距離減少による変動費の減少により、粗利益実績で296,923円(14.1%)となりABC・D判定は共にD1となる。

更にC便行き荷として、高速代金は実績で252,000円生じていたが、高速代金の請求が行えていない状況である。

C便の高速代金を更に請求できれば、月237千円、年2,844千円の増加となる状況であった。

顧客都合による、遅い時間から運行したものは高速を利用しなければならない必要経費として、荷主に高速代金の運賃転嫁の交渉を行うことを検討した。運賃交渉が行えなくとも、運行時間を早めてもらう等して高速代金の掛からない運送へと切り替えらえる可能性は高かった。

更に、高速代金を荷主に請求する若しくは、コース時間の変更による高速不使用が達成可能であるならば、現行の高速代金月額252,000円が改善額となり、年間3,024千円の大幅改善となる。

その際の粗利益は実績で548,923円(26.0%)、であり、ABC・D判定は実績でA判定であり、採算性の高いコースへとなった。

表4 運送コース3見直し

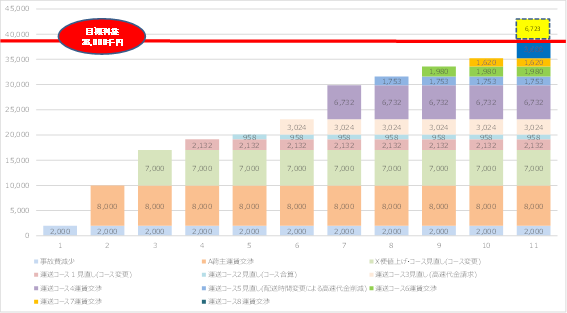

6.効果算出と傭車化案

これらの改善見直し案を積み上げていくことにより、必要利益を達成するための案が作成された。年間必要経常利益38,279千円のうち、上述した改善案を実行後に必要な経常利益が984千円不足している。これらにつき、各営業所のコースのうち、ABC・D判定がD2の不採算コースを傭車に回すことを検討した。採算性判定のD2においては、傭車差益を下回る収益率であり傭車化を行うことが合理的であるからである。当該傭車化案を行うことで、最小7千円~最大6,723千円の改善額が見込め、傭車化案を加えて、目標利益の達成する案が全部出揃ったこととなる。表5・グラフ1参照。

(傭車化の仮定・条件)

傭車を行うことにより、傭車で獲得する傭車差益に、傭車に回すことにより生じる人員の人件費の減少及び車両の固定費の減少額を加え、自社で運行していたら得られた限界利益を控除する。

当該数値がプラスであれば、傭車の方が自社で運行しているよりも採算性が図れるということとなる。

(注:人件費が固定費であるのに減少するのは、コースを撤退することにより、従業員作業時間数を削減し、従業員に休日を与える等の対応をとることを前提としている。また、現在現場ドライバーは離職していっている状況から、コースの撤退に伴い、退職したという仮定をおいている。)

表5 改善案利益効果積み上げ

グラフ1 改善案利益効果積み上げ

7.モニタリングのポイント

今回診断においては、コース別損益の作成とコース別損益の採算性判定を行い、コース見直し案を討議し提案している。

実行後の効果についてのモニタリングのポイントは、再度実行されたコースの見直しについてコース別損益を作成し、効果額を算定することにある。

改善案提案後の実行段階において、値上げの金額、コース統廃合の走行距離、ドライバーの走行時間等について、改善案草案時とは異なる可能性があるからである。また、あるコースの改善の効果が思わぬ他のコースの悪化の効果により相殺されてしまうことも考えられる。

運送のコース別損益を適時に算定することで、実行後の効果金額の測定を行い、会社の目標利益達成への道筋への進捗確認と、是正措置を行うことが必要となる。