得意先別限界利益の見える化による営業活動の改善

営業は基本的に売上高の獲得を目標として活動をします。しかし会社にとって重要なのは、あくまで限界利益の獲得です。従って営業活動も限界利益の獲得に重点を置いて展開していく必要があります。そのツールとして有効なのが得意先別限界利益です。

今回はその得意先別限界利益を見える化して、営業活動の改善を進めていったA社の事例を紹介します。

1.事例企業A社(製造業)の状況

①A社を取り巻く環境

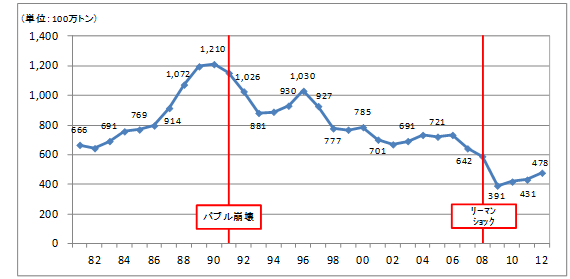

今回の事例は、鉄骨工事業を主な事業として営むA社である。鉄骨工事の市場は、ピークである1990年度1,210百万トンと比較すると、2012年度は478百万トンと732百万トン減少(減少率60.4%)しており、約3分の1まで市場が縮小している。しかし現在は震災復旧・復興、耐震補強の増大などにより市場は活性化しており、更に2020年夏季オリンピックが東京で開催されることで、更なる需要増が見込まれている。

図表1 鉄骨需要量推移

※出典 「鋼構造ジャーナル」より作成

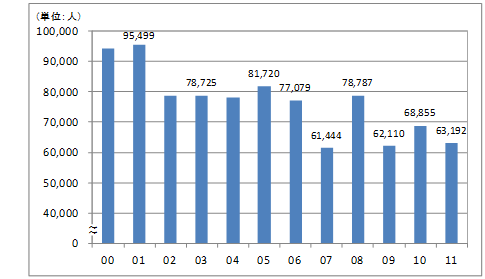

しかし鉄骨工事業の就業者数を見ると2001年度で95,499人であった就業者数は、2011年度では63,192人と32,307人減少(減少率33.8%)しており、鉄骨工事業において人材の確保は深刻な課題となっている。

市場は数年先まである程度の水準まで見込めるものの、人材の確保がままならない状況では、現在の需要増に対応することは難しく、業界的に大きなボトルネックになっている。

図表2 鉄骨工事業 就業者数

※出所:国土交通省「建設工事施工統計調査」より作成

②事例企業A社の状況と課題

①のとおり震災復旧・復興による市場の活性化、及び、就業者数の減少に伴う業界全体の供給力の低下という外部環境のもとで、A社は自社だけではとてもやりきれないほどの受注量を抱えることとなり、日々生産活動に追われる状況となっていた。

そのような状況においてA社の課題は、得意先別限界利益の把握がされていなかった点である。得意先別限界利益の情報がなかったため、経営会議における検討内容は売上高の獲得ばかりに重点が置かれ、限界利益に対する議論はされていなかった。その結果、営業マンは一現場あたりの売上高が大きい物件・得意先を優先して受注する傾向にあった。しかし、一現場あたりの売上高が大きい物件は、えてして利益率が低く、労多くして功(限界利益)少なし、という物件が多いため、売上高重視の受注方針から限界利益重視の受注方針への転換が必要であった。

需要が旺盛な外部環境のなかで、利益率の低い物件で工場の稼働が埋まってしまい、利益率の高い物件を受注できなくなってしまうようでは、売上高が増加しても利益はそれほど残らない、という状況になってしまう。

この状況を解決するために、得意先別に限界利益の把握・分析を行い、受注方針の見直し(売上高重視から限界利益重視へ)を図ることとした。

2.得意先別限界利益の把握及び活用方法

①把握方法

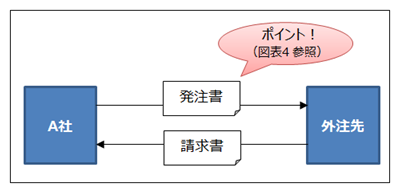

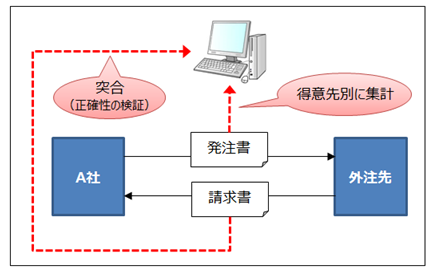

得意先別限界利益を把握しようと考えた場合、ポイントとなるのが変動費を得意先別に把握することである。今回の事例では変動費の代表である材料費・外注費を得意先別に把握する方法について紹介する。

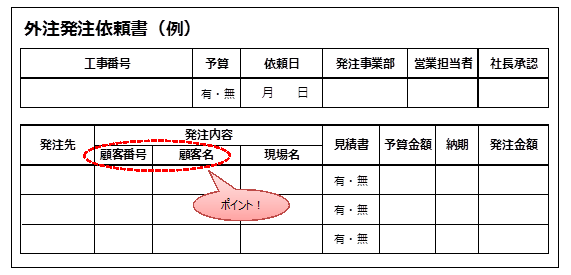

ポイントは材料費・外注費を発注する際に発注書を作成するが、その発注書を作成する段階で、得意先別に分解できる情報を掲載するようにしておくことである(発注書にその情報を載せることが難しい場合は、請求書で分解する。今回は割愛する)。具体的には図表3・図表4のとおりである。

図表3 発注書の流れ

図表4 発注書のフォーム(一例)

発注書ベースで得意先別に発注内容を分解する仕組みを整えたら、次はその情報を集計していく。またその集計した情報に誤りがないかどうか、請求書の金額と突合することで、集計ミスを防ぐ仕組みをセットすることも重要である。集計情報に誤りがあると、間違った意思決定を導きかねないため、集計情報の正確性には注意が必要である。

図表5 得意先別材料費・外注費の集計の流れ

②分析方法

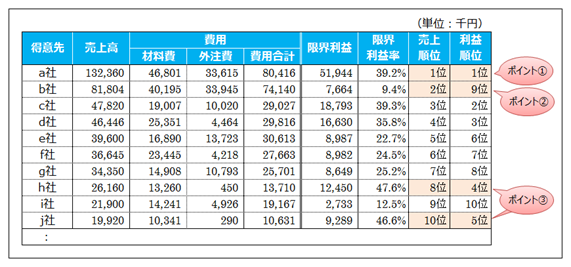

①の情報を集計すると、図表6のような情報をえられる。また図表6は売上高の大きい順に得意先を並べている。

図表6 A社 得意先別限界利益 一覧表(半年間)

図表6からは下記の内容が読み取れる。

・売上高、利益額ともに最も大きいのはa社である

・b社は売上高は全体で2番目に大きいが、限界利益額自体は9位となっている

・h社、j社は売上高自体は8位、10位となっているが、限界利益額では4位、5位と上位に食い込んでいる

この情報を基に改善を進めていくことになるが、基本的な考え方は、限界利益額・限界利益率の大きいところを営業のターゲットとしていくことである。

A社の場合、外部環境の追い風を受けて受注状況は極めて良好であるが、営業の仕方は外部環境が変わっても変化せず、相も変わらず受注を取りやすいところに営業をかけていた。その典型例が得意先b社への営業である。b社は1物件当たりの売上高が大きく、受注も取りやすいため優先的に営業をかけていた。しかし図表6から明らかなとおり、実際の限界利益額は全体の9位で、売上高に見合う限界利益額を獲得できていないことは明らかである。そのためこれまでの価値観を改め、受注しやすいところに営業の重点を置くのではなく、限界利益額・限界利益率の大きいところに営業の重点を変化させる必要がある。

その典型的な得意先がh社、j社である。h社、j社は依頼があれば受ける、という受け方が基本的なスタンスとなっており、積極的に営業をかけていくことをしてこなかった。しかし限界利益率でみると非常に高く、重点開拓先とすべきことは明らかである。

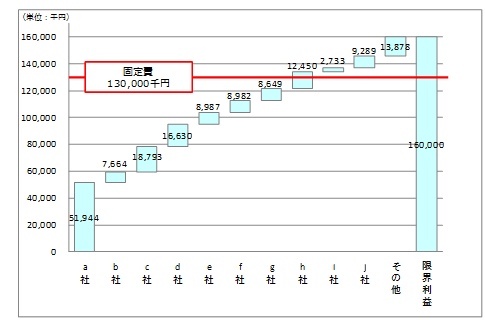

このように、限界利益額・限界利益率の観点から重点開拓先の選定を行うことが重要である。売上高だけに捉われると、忙しく働いているのに利益は全然残らない、という状況に陥ってしまう。その限界利益をベースにした重点開拓先の考え方については、図表7のとおりである。

図表7 限界利益の構成図

ポイントは限界利益が固定費を超えるまでの構成である。固定費を限界利益が上回った後は、残りは全て経常利益となるため、いかに固定費まで限界利益を効率良く獲得するかがポイントとなる。

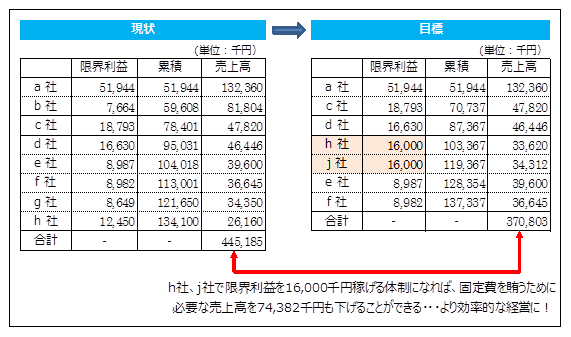

A社の場合、固定費は約130,000千円であるため、この130,000千円を超えるまでの構成を検討し、h社及びj社を重点開拓先に設定した(図表8参照)。

図表8 目標設定

3.まとめ

重要開拓先を設定後、大切なことは営業任せにせず、組織として管理していくことである。

A社の場合、h社、j社を重要開拓先に設定した後、h社、j社への訪問状況を定期的に報告させている。またこれまで売上高予算の達成一辺倒だった経営会議を、限界利益予算の達成に重点を置くこととした。そのため、顧客別限界利益目標を設定させるとともに、顧客別限界利益を毎月報告させ、その目標達成状況について検討することで、限界利益の重要性を実践を通じて理解させ始めている。

営業は放っておくと、自分が訪問しやすい得意先を重視しがちになる。そのため、全社的な視点(今回の事例の場合は必要限界利益の視点)から重要得意先を設定し、その開拓状況をモニタリングしていくことが必要である。営業が自分の訪問しやすい得意先に訪問している状況であれば、それは営業の問題ではなく、会社の仕組みの問題である。今回のような顧客別限界利益などのツールを活用しながら、全社的視点から重要訪問先を選定し、その開拓に全社一体となって向かっていく仕組みを構築することが重要である。 以上