2017/12/28

平成29年度税制改正 医療費控除

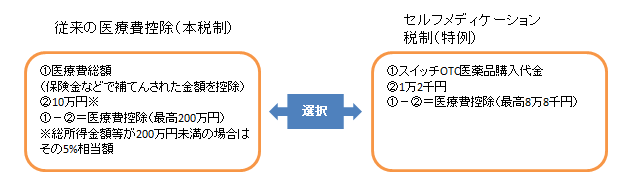

1医療費控除とは

その年の1月1日から12月31日までの間に、本人又は本人と生計を一にする配偶者やその他の親族のために医療費を支払った場合には、一定の金額の所得控除を受けることができます。これを医療費控除といいます。

また、平成29年1月1日から医療費控除の特例であるセルフメディケーション税制が適用できるようになりました。

なお、“従来の医療費控除(本税制)”と “セルフメディケーション税制”は選択適用となります。

2医療費控除の計算

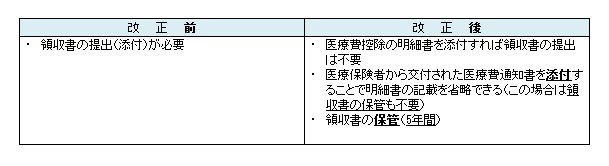

3改正内容(適用要件)

※この改正は平成29年分の確定申告から適用されますが、平成29年分から平成31年分までの確定申告については、従来通り、医療費領収書の添付をもって本税制の適用を受けることもできます。

※医療費通知書の添付により明細書の記載を省略する場合は、下記医療費控除に関する明細書の「1.医療費通知に関する事項」及び「3.控除額の計算」についてのみ記載します。

⇒参考:医療費控除に関する明細書ひな形及び記載例

https://www.nta.go.jp/tetsuzuki/shinkoku/shotoku/yoshiki02/pdf/ref1.pdf

※医療費通知書にその年の医療費全てが反映されていない場合(12月分など)は、その不足部分を明細書に記載する必要があります。この場合は、不足部分の領収証の保管(5年間)が必要です。

※医療費通知書を活用して電子申告をする場合は、被保険者(=納税者)が被保険者向けのウェブサイトにログインし、医療費通知“データ”をダウンロードしたあと、当該医療費通知“データ”をe-Taxへアップロードすることで通知書の添付を省略できます。

以上

税理士法人 大和 ホームページ